영상

영상[뉴스핌=김민경 기자] 하나투자증권은 삼성SDI가 지난해 업황 불경기 속에서도 시장 기대치를 넘어서는 등 강한 이익 성장 모멘텀을 확보하고 있다고 분석했다. 투자의견은 '매수', 목표주가는 25만원을 유지했다.

김현수 하나투자증권 연구원은 18일 "IT업체들의 전반적인 실적 부진 속에서 삼성SDI는 시장 기대치를 넘어서는 실적 및 강한 이익 성장 모멘텀을 확보하고 있다"며 "특히 캐시카우 사업부인 전자재료 부문 등 반도체 소재 중심으로 고마진이 유지되는 중"이라고 말했다.

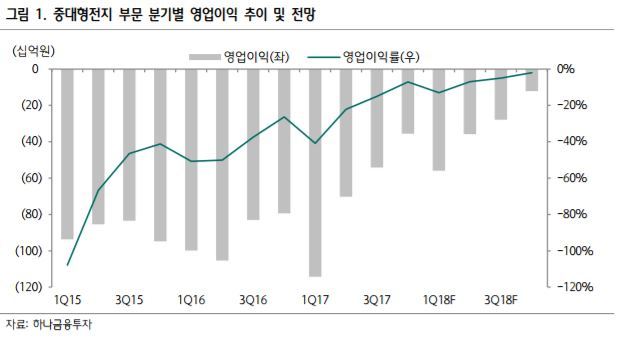

김 연구원은 삼성SDI가 올해 14년만의 최대 실적을 기록할 것으로 전망했다. 그는 "올해 주가 상승의 동력은 전기차"라며 "고수익성 제품 비중 증가 및 전기차향 제품 수율 상승으로 중대형 전지 부문 영업이익률이 올해 -6% 수준까지 상승할 것"이라고 내다봤다.

[뉴스핌 Newspim] 김민경 기자 (cherishming17@newspim.com)