영상

영상[편집자] 이 기사는 1월 25일 오후 2시13분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=이민주 전문기자] 기업공개(IPO)를 추진중인 이디야(회장 문창기)와 교촌에프앤비(회장 권원강)의 상반된 경영 전략이 기업 가치에 어떤 영향을 미칠지에 관심이 쏠리고 있다.

커피 프랜차이즈 업계와 치킨 프랜차이즈 업계에서 각각 1위를 달리고 있는 두 기업은 최근 기업공개를 결정하고 주간사 선정 등의 절차를 진행중이다.

이디야는 코스피 시장에 연내 상장 방침을 정하고 주간사로 미래에셋대우를 택했다. 상장을 통해 확보한 자금은 경기 평택시 포승읍에 진행중인 커피 로스팅(Roasting. 원두를 볶아 향을 내는 것) 공장 신축 등에 쓰인다. '교촌치킨'으로 알려진 교촌에프앤비도 최근 주간사 선정을 위해 증권사 미팅을 진행하고 있다.

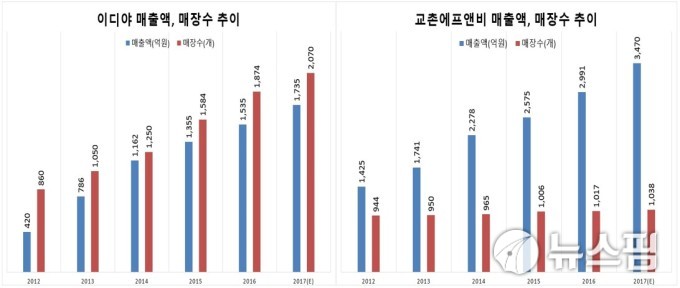

이들 두 회사는 재무구조가 건전하고 성장성도 양호해 상장 심사를 통과하는 것은 어렵지 않을 것으로 보인다. 이디야는 지난해 매출액 1700억원, 당기순이익 150억원 가량을 기록한 것으로 추정된다. 최근 3년간 영업이익률이 두자리수를 기록중이고(2017년 10.2%, 2016년 10.2%, 2015년 12%), 자기자본이익률(ROE)도 30~60%를 유지할 정도다.

교촌에프앤비도 우량기업이다. 이 회사의 지난해 추정 매출액은 3500억원, 당기순이익은 130억원 가량이다. 최근 3년간 영업이익률이 높은 한자리수(2017년 9.3%, 2016년 9.3%, 2015년 6.0%)이고 ROE 30~40% 수준을 유지한다. 두 회사 모두 영업현금흐름이 우량하고 부채비율도 150% 미만이어서 재무구조가 건전하다는 공통점이 있다.

이디야는 매장 확장 전략, 교촌에프앤비는 매장면적당 수익성 개선 전략

그런데 성장 전략에서 두 회사는 상반된 모습을 보인다. 이디야가 매장수를 늘려 실적을 개선하는 전략인 반면 교촌에프앤비는 매장의 단위면적당 수익성을 개선해 실적을 개선하는 전략을 취한다.

지난해 12월 기준 이디야의 매장수는 2200곳으로 최근 5년간 해마다 20% 안팎 증가하고 있다. 매장수를 늘려 프랜차이즈 본사의 매출액과 이익을 개선하는 것은 프랜차이즈 업계의 일반적인 성장 전략이다. 그렇지만 이 전략은 무한정 유지되기 어렵다는 한계가 있다. 이디야는 이미 매장수에서 커피 프랜차이즈 업계 1위다. 앞으로 매장수를 이전처럼 빠르게 늘리는데 한계가 있다.

이디야가 이번 기업 공개를 통해 경기 평택시 포승읍에 커피 로스팅 공장을 짓고 커피 유통 사업에 새로 진출하려는 것은 이 같은 배경을 갖는다.

반대로 교촌에프앤비는 매장수를 늘리기보단 매장의 단위면적당 수익성을 개선해가는 전략이다. 교촌에프앤비의 매장은 거의 증가하지 않으면서도 매출과 이익은 해마다 개선된다. 이 회사의 매장수는 2003년 1000개에 도달한 이래 사실상 정체다. 2012년에 940개까지 감소했다가 이후 연간 15~20개씩 미미하게 늘고 있다. 그런데 매출액은 2003년(811억원) 대비 4.7배 증가했다.

가맹점당 매출액이 증가했다는 의미다. 공정거래위원회 가맹사업거래에 따르면 2016년 교촌에프앤비의 면적(3.3㎡)당 매출액은 3274만원으로 업계 1위다. 교촌 관계자는 "가맹점을 마구 늘리기보다 가맹점주가 이익을 내고 성장할 수 있도록 관리하고 지원하는데 주력하고 있다"고 답했다. 교촌에프앤비는 기업공개 이후에도 기존의 전략을 그대로 유지할 가능성이 높다.

문창기 권원강 회장, 기업공개로 2000억원대 주식부자 등극 전망

증권가에서는 두 기업의 성장 전략이 상이하지만 기업 특성에 맞게 진화한 것으로 특정 전략이 기업가치 산정에 디스카운트 요인이 되지는 않을 것으로 보고 있다. 여기에다 두 기업 모두 업계 1위이고 재무구조와 성장성이 양호해 PER(주가수익배수) 20~25배를 부여받는 것은 어렵지 않을 것으로 보고 있다.

이 경우 이디야의 2017년 추정 당기순이익 150억원에 PER 20~25배 가량을 적용하면 시가총액 2400억~3000억원이 된다(할인율 20% 적용). 문창기 회장의 지분(72%.0)을 단순 계산하면 문 회장은 기업공개 이후 2000억원대의 '주식 부자'로 등극할 전망이다.

교촌에프앤비의 경우 2017년 추정 당기순이익 130억원에 PER 20~25배를 적용하면 시가총액 1660억~2600억원이 될 것으로 전망된다(할인율 20% 적용). 권원강 회장은 이 회사 지분 100%를 보유하고 있으므로, 마찬가지로 기업공개 이후 2000억원 안팎의 '주식 부자'로 등극할 전망이다. 어떤 식으로든 '자본주의 꽃'으로 불리는 주식시장제도를 통해 수천억대의 주식 부자가 탄생하는 것이다.

[뉴스핌 Newspim] 이민주 전문기자 (hankook66@newspim.com)