[뉴스핌=김양섭 기자] '유가 상승'에 따른 실적 악화가 우려됐던 항공주들이 견조한 업황을 바탕으로 성장세를 이어가고 있다. 특히 저가항공사(LCC:Low Cost Carrier)의 약진이 두드러진다. 저가항공사들의 '단거리 국제노선' 점유율은 전고점을 넘어 사상 최고 수준. 4분기 실적 역시 예상을 뛰어넘는 호조세로 증권가에선 '유가 상승을 이겨낸 업황'이라고 해석하기도 한다.

|

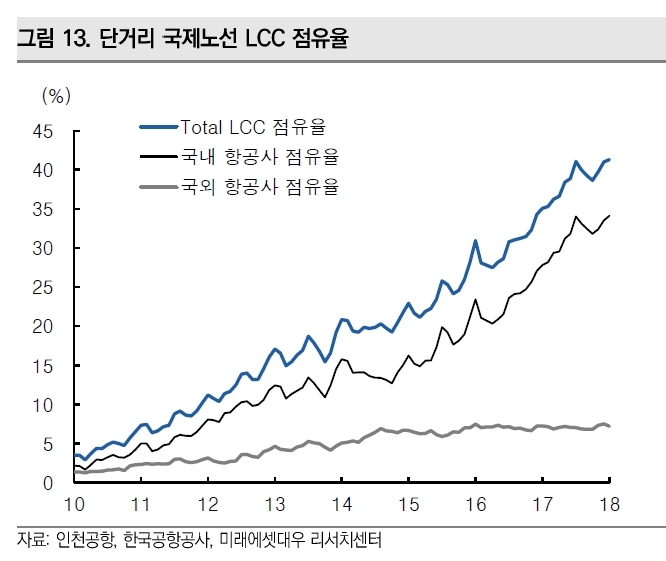

9일 미래에셋대우에 따르면 '단거리 국제노선'에서 저가항공사들의 점유율은 12월 41%를 기록한데 이어 1월 41.3%를 기록해 역사적 고점인 7월의 41.1%를 넘어섰다.

가장 관심 기업은 저가항공 1위 업체인 제주항공이다. 제주항공 주가는 지난해 11월 3만2000원대 저점에서 꾸준히 올라 최근 4만원대를 넘었다. 지난 달 9% 상승률을 기록한데 이어 이달 들어서도 상승세를 이어간다. 이날도 급락장 분위속에 하락출발했지만 장초반 다시 상승세로 돌아서 최근 4거래일 연속 상승 흐름이다.

작년 4분기 실적은 시장 예상치를 뛰어넘었다. 4분기 매출액은 2616억원, 영업이익은 175억원으로 각각 전년대비 37%, 337% 증가했다.

최치현 메리츠종금증권 연구원은 "4분기에 반영된 성과급(67억원)을 제외하면 9.3%의 높은 영업이익률을 달성했다"면서 "2017년 연간 기준 137억원의 성과급이 반영됐음에도 높은 영업이익률(10.2%)를 기록, 규모의 경제 확보에 따른 단위원가 하락이 여전히 유효함을 증명했다"고 분석했다.

방민진 유진투자증권 연구원은 "유류비 증가를 커버하는 외형 성장"이라고 평가했다. 그는 "4분기 적용 항공유 평균가격이 전년대비 20.3% 높아진 배럴당 70.1달러 수준이지만 외형 성장으로 매출액 대비 연료유류비 비중이 23% 수준으로 전년동기와 유사했을 것"이라고 추정했다. 박성봉 하나금융투자 연구원도 "유가가 올라도 수요가 너무 좋다"고 업황을 긍정 평가했다.

지난해 12월 8일 유가증권시장에 상장한 진에어 역시 최근 신고가 행진이다. 티웨이항공을 계열사로 보유한 티웨이홀딩스도 1월 한달간 47% 급등세를 보이는 등 올해 들어 강세 흐름을 보였다.

지난 해 말 정부가 신규 면처 신청을 반려한 것도 기존 LCC업체들에 대한 투자심리에 긍정적으로 작용하고 있다. 지난해 12월 국토교통부는 에어로케이, 플라이양양의 항공운송사업자 면허신청을 반려했다. 현재 면허를 보유하고 있는 LCC는 제주항공, 진에어, 티웨이항공, 에어부산, 이스타항공, 에어서울 등 6곳이다.

방민진 유진투자증권 연구원은 "국내 저비용 항공 시장은 여전히 견조한 성장성을 유지하고 있으며 지난해 말 국토교통부의 항공운송사업자 면허 신청 반려로 신규 플레이어 진입에 따른 과잉 공급 우려가 완화됐다"고 평가했다.

|

| LCC 관련주 최근 주가 추이 <자료=네이버> |

[뉴스핌 Newspim] 김양섭 기자 (ssup825@newspim.com)