영상

영상[뉴스핌=박미리 기자] OK저축은행, 웰컴저축은행이 취급한 대출 중 연 24% 이상 고금리를 받는 계약이 70%를 넘는 것으로 확인됐다. 법정 최고금리가 이달부터 연 24%로 인하됨에 따라 이들 저축은행의 수익성이 크게 악화될 것으로 예상된다.

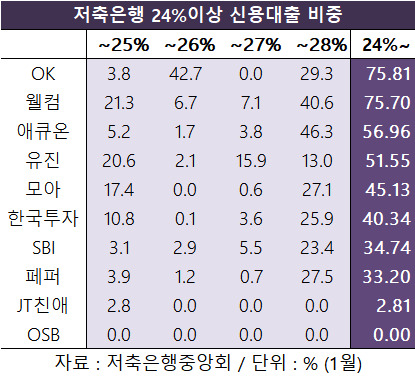

22일 저축은행중앙회에 따르면 지난해 9월말 기준 자산상위 10개 저축은행 중 6곳이 연 24% 이상의 금리로 취급한 가계신용대출 비중이 40%를 넘었다. 4곳은 50%를 넘었다.

특히 OK저축은행과 웰컴저축은행은 해당 금리대 대출이 각각 75.8%, 75.7%에 달했다.

이어 애큐온저축은행(구 HK저축은행)이 57%로 그 뒤를 따랐고, 유진저축은행 51.6%, 모아저축은행 45.1%, 한국투자저축은행 40.3%였다. JT친애저축은행(2.8%)과 OSB저축은행(0%)만이 낮은 비중었다.

따라서 이달 8일부터 법정 최고금리 인하(27.9%→24%)됨에 따라 저축은행의 수익성이 크게 악화될 것으로 관측된다. 점차 금리 24% 이상 구간이 사라지는 데다, 적용금리대별 고객 분포가 연쇄적으로 밀리는 수순이 될 가능성이 크다.

특히 저축은행 업계는 적용 대상이 아닌 기존 차주들도 최고금리 인하 효과를 볼 수 있도록 하기도 했다. 이들이 기존 대출을 상환, 대환할 때 중도상환 수수료를 면제해주고 인하된 최고금리 이내로 신규 대출을 받을 수 있도록 한 것이다.

이런 상황에서 기준금리 인상으로 조달비용은 오르고 있다. 저축은행의 12개월 만기 정기예금 금리는 22일 기준 2.45%로 1년 전보다 0.4%포인트 상승했다.

그렇다고 저축은행들이 대출을 늘려 수익을 키울 수도 없다. 금융당국이 지난해부터 제2금융에도 가계대출 총량규제를 적용했기 때문이다. 저축은행은 정책금융을 제외한 가계대출 증가율이 상반기 5.1%, 하반기 5.4%를 넘을 수 없도록 했다.

저축은행 업계 한 관계자는 "대출 최고금리 인하, 충당금 적립 강화 등으로 저축은행들의 수익성이 악화되고 중저신용자에 대한 자금공급이 어려질 것"이라며 "가계부채 총량규제에 따른 영업 활성화에 어려움도 예상된다"고 말했다.

한편 OK저축은행과 웰컴저축은행이 여타 저축은행보다 금리 24% 이상 신용대출에 높은 의존도를 보이는 것은 대부업 고객의 이전 때문이라는 설명이다.

OK저축은행과 웰컴저축은행은 대부업체이던 러시앤캐시, 웰컴론이 각각 예주·예나래저축은행과 예신·해솔저축은행을 인수해 탄생했다. 인수 당시 금융당국과 맺은 협약에 따라 대부업 계열사의 대부잔액을 줄이기 위해 대부업체 우량고객을 저축은행으로 보내고 있다.

OK저축은행 관계자는 "대부업 고객이 많이 유입되면서 비중이 높아진 것"이라며 "법정 최고금리 인하에 따라 앞으로 24%에 맞춰 영업을 하면 점차 줄어들 것"이라고 말했다.

[뉴스핌 Newspim] 박미리 기자 (milpark@newspim.com)