[서울=뉴스핌] 김양섭 기자 = '온라인 쇼핑'이 거스를수 없는 추세로 자리잡은 가운데, 기존 오프라인 채널 중심의 대형 유통업체들이 대응 전략에 고심중이다. 자칫 온라인 채널을 빠른 속도로 대폭 확대할 경우 기존 채널의 카니발리제이션(cannibalization, 자기시장잠식)을 가져올 수 있는 부분이어서 유통업체들의 고민이 깊어지고 있다. 이미 실적과 주가는 이 같은 판도 변화 추세를 반영한다. 대형 유통업체 중 이마트를 중심으로 신세계그룹이 발빠른 대응에 나서면서 주식시장에서도 비교적 긍정적인 평가를 받고 있다.

|

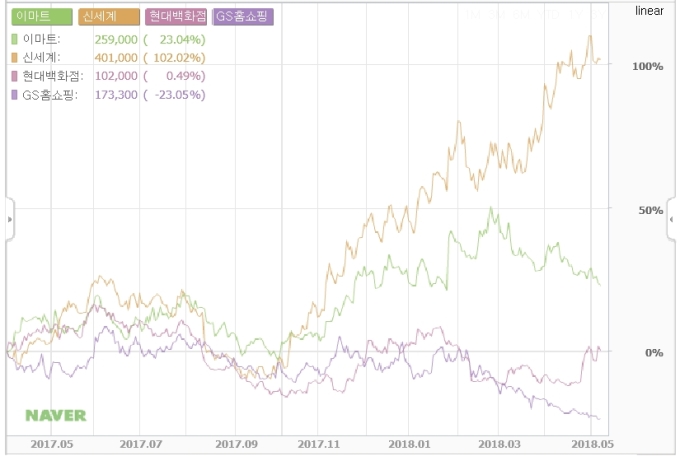

| 주요 유통업체 최근 1년 주가 추이 <자료-네이버증권> |

8일 한국거래소에 따르면 이마트 주가는 지난해 9월 20만3000원 저점에서 상승해왔다. 올해 2월 30만원을 넘은 뒤 3월 들어 다소 조정 양상이지만 여전히 대형 유통업체들에 비하면 상당히 긍정적인 흐름을 보인다. 이보다 앞서 지난 2016년에는 쿠팡 등 온라인 전용 유통업체들과의 '치킨게임'을 벌이고 있다는 분석들이 회자되면서 15만2000원까지 떨어지기도 했다. 이 시기를 바닥으로 주가는 2년여간 주가는 꾸준히 올랐다. 8일 종가는 26만1500원이다.

남성현 한화투자증권 연구원은 이마트에 대해 "온라인을 오프라인만큼 잘할 것으로 본다"고 전했다. 이유로는 △온라인시장에서 식품으로의 상품군 확대가 이뤄지는 과정에서 이마트의 경쟁력을 위협할만한 업체가 제한적△ 일부 온라인업체 직매입 비중 축소로 반사이익 기대 △오프라인과 온라인 인프라를 통한 높은 경쟁력 부각 △식품군이외 제품군 경쟁력 증가 등의 이유로 온라인 시장에서의 이마트 성장 가능성 등을 제시했다. 그는 "이마트의 올해 온라인 성장률은 산업성장률을 앞서갈 가능성이 높고, 향후 신세계몰과의 합병이 마무리되면 품목군 증가에 따라 경쟁력이 더욱 높아질 것"으로 예상했다.

신세계그룹 차원에서도 시장은 온라인쇼핑 시장 대응을 높게 평가하고 있다. 지난 1월 신세계그룹은 온라인 사업 강화를 위해 1조원을 투자, 신세계 백화점과 이마트로 나뉘어 있는 온라인 사업부를 물적분할 후 합병해 신설 법인을 추진할 계획이라고 밝힌 바 있다. 신세계 주가도 작년 9월 17만원대를 저점으로 꾸준히 올라 최근에 40만원을 넘어섰다.

신세계는 현대백화점과 비교된다. 3월 9만원을 밑돌던 현대백화점 주가가 최근 반등해 10만원을 넘기도 했지만 2년전 17만원대를 기록했던 것과 비교하면 여전히 침체 구간이다. 최근 주가의 반등세는 온라인쇼핑 이슈보다는 중국인 고객 대상 매출이 회복세를 보이고 있기 때문으로 해석된다. 현대백화점그룹 역시 현대H몰 등으로 온라인시장 대응에 나서고 있지만 신세계그룹과 비교하면 다소 보수적이라는 게 대체적인 시장 평가다.

롯데쇼핑 주가는 주로 중국 재료에 따라 움직여왔다. 사드보복으로 최저점을 기록한 뒤 반등해 최근까지는 박스권 장세다. 롯데쇼핑 역시 온라인 대응에 본격적인 움직임을 보이고 있다. 롯데그룹은 최근 백화점 온라인몰 '엘롯데'를 중심으로 온라인몰 백오피스(Back Office) 통합작업을 시작했다.

TV가 주요 마케팅 채널인 홈쇼핑업체들도 상황이 오프라인 중심의 유통업체들과 크게 다르지 않다. GS홈쇼핑 주가는 지난해 6월 25만원대 이후 줄곧 하락세를 보이고 있다. 올해 들어서도 20% 떨어져 17만원대 주가를 기록하고 있다. 1분기 실적도 부진했다. GS홈쇼핑은 1분기 매출액 2578억, 영업이익 310억원으로 전년 동기 대비 각각 4.7%, 29.5% 감소했다. 현대차투자증권은 지난 2일 GS홈쇼핑에 대해 부진한 1분기 실적을 반영해 올해 연간 수익예상을 하향 조정하고 목표주가도 기존 27만원에서 23만원으로 내렸다.

현대홈쇼핑 역시 주가 추이가 비슷하다. 작년 8월 14만원대에서 지속적인 하락세다. 최근 주가는 10만~11만원 사이의 박스권 장세다. 1분기 실적 역시 부진하다. 연결재무제표 기준 올해 1분기 영업이익은 354억원으로 작년 같은 분기보다 16.3% 감소했다. 매출액은 2545억원으로 2.5% 줄었고, 당기순이익도 456억원으로 2.2% 감소했다. 손윤경 SK증권 연구원은 "1분기 별도기준 취급고와 영업이익은 9430억원과 403억원으로 전년동기 대비 취급고는 3.8% 성장했지만 영업이익은15% 감소했다"면서 "전년도에 일회성 영업이익이 79억원이 있었던 점을 고려하더라도 영업이익 성장은 2.8%에 그쳤다"고 말했다. 그는 "낮은 비용증가에도 취급고의 뚜렷한 성장이 없는 점은 이익 성장의 폭을 제한할 전망"이라며 "향후 실적 역시 인상적일 가능성 높지 않다"고 지적했다.

이커머스 빅3인 비상장업체 쿠팡과 위메프, 티몬은 지난해 모두 매출이 늘었다. 쿠팡을 제외하면 적자폭도 다소 줄었지만 여전히 치열한 출혈경쟁을 벌이고 있다는 평가가 많다. 쿠팡은 지난 3년간 소프트뱅크 등 여러 투자사로부터 받은 1조원이 넘는 막대한 투자금을 활용, 온라인 기반의 유통회사로서는 이례적으로 오프라인 물류센터 및 배송망을 수직 계열화했다. 이 같은 직접 물류화는 업계에 선풍적인 바람을 불러일으켰으나 비용구조를 악화시켜 쿠팡은 3년 연속 5000억원 이상의 적자를 기록, 누적적자가 1조7000억원에 달하고 있다.

ssup825@newspim.com