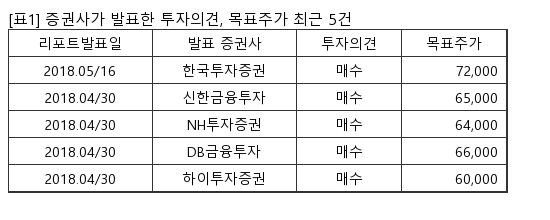

한국타이어는 타이어 제조사. 한국타이어, 금호타이어, 넥센타이어가 국내 시장점유율 약 90% 이상을 차지다. 현대차투자증권 장문수 애널리스트가 작성한 한국타이어 리포트 주요내용은 아래와 같다.

▶ 유가 영향으로 투입원가 하락세가 지연되고 주요 시장인 북미 RE 수요가 위축되면서 글로벌 타이어 Valuation 하락세. 다만, Valuation은 가격경쟁 완화(2016년) 이후 저점에 근접한 가운데 2H18 실적 회복이 뚜렷한 한국타이어에 BUY & Hold 전략 추천

▶ 실적 회복은 1) 내수 RE 유통망 정비(2H17~) 기저효과 및 수요 회복 전환한 가운데 테네시 가동 정상화(3Q18 BEP 예상)로 볼륨 회복, 2) 외 주요시장 견조한 수요로 가격경쟁 심화 가능성 제한적, 3) 2H18 투입원가 하락 전환, 일회성 비용 기저효과로 탄력적 손익 회복에 근거 : 인상 전환 후 가격전략 유지

▶ 투입원가 하락 전환 전 부담과 빠른 정상화에도 美 공장의 고정비 부담으로 2Q18 수익성은 전분기비 소폭 회복 전망

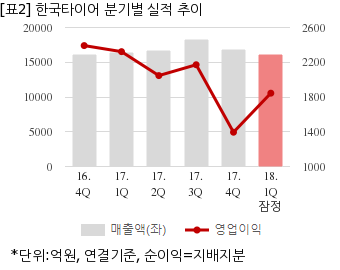

한국타이어는 올해 1분기 연결기준 잠정 매출액이 1조6114억원으로 전년 동기 1조6391억원 대비 1.6% 감소했다. 같은기간 영업이익은 1844억1100만원으로 전년 동기 2322억1200만원 대비 20.5% 줄었다. 당기순이익은 1463억500만원으로 전년 동기 1674억6100만원 대비 12.6% 감소했다.

지난 18일 주가는 전일대비 0.82% 하락한 4만8250원으로 마감했다.