영상

영상[서울=뉴스핌] 김양섭 기자 = 최근 글로벌시장에서 적층세라믹캐패시터(MLCC) 공급부족 현상이 지속되면서 관련업체들이 수혜를 받고 있다. MLCC 글로벌 2위 업체인 삼성전기 주가가 지속적인 우상향 패턴을 보이고 있는 가운데 해외증시에서도 대만 야게오(Yageo) 등이 급등세를 펼치고 있다. 국내서도 부품업체들을 중심으로 MLCC 관련주에 관심이 높아지고 있다.

25일 한국거래소에 따르면 삼성전기 주가는 지난해 상반기 꾸준한 상승세를 보이다 하반기부터 박스권 장세를 보였다. 올해 들어 지난 3월 9만원대를 소폭 밑돌더니 다시 가파른 상승 곡선을 그리고 있다. 대만 업체 야게오 역시 주가 패턴이 비슷하다. 최근 1년여간 지속적으로 주가가 올랐다. MLCC 글로벌 공급부족 현상이 나타나면서 글로벌 시장을 장악한 소수의 업체들이 수혜를 톡톡히 보고 있는 것이다. 김동원 KB증권 연구원은 "2017년 7월부터 가격반등이 시작된 글로벌 MLCC 시장은 DRAM 시장의 2016년 상황과 유사한 것으로 판단된다"고 분석했다.

MLCC란 전기제품에 쓰이는 콘덴서의 한 종류로 금속판 사이에 전기를 유도하는 물질을 넣어 전기를 저장했다가 필요에 따라 안정적으로 회로에 공급하는 기능을 하는 부품이다. 휴대폰을 비롯해 TV, 컴퓨터 등의 필수장치로 세라믹과 금속(니켈)판을 여러 겹으로 쌓는 고난도 기술이 필요해 소수업체들이 시장을 장악하고 있다.

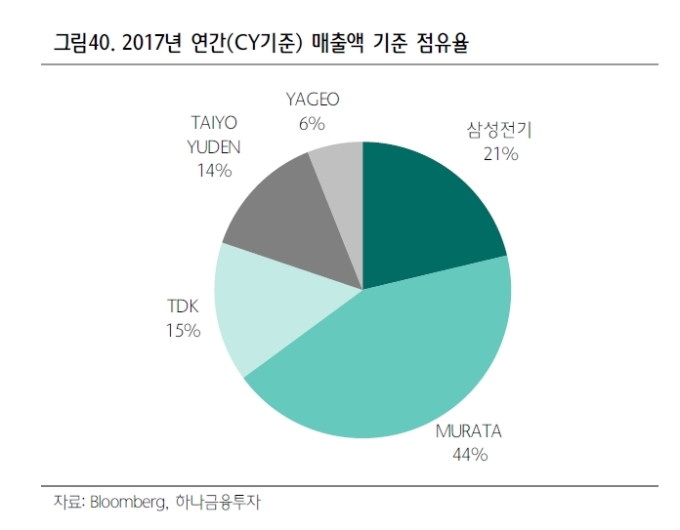

글로벌 MLCC 업체들의 매출액 기준 순위는 1위 무라타(Murata), 2위 삼성전기, 3위 TDK, 4위 타이요유덴(Taiyo Yuden), 5위 야게오(Yageo) 순이다. 5개사만의 2017년 매출액 기반으로 점유율을 추산하면 Murata 44%, 삼성전기 21%, TDK 15%, Taiyo Yuden 14%, Yageo 6% 수준이다.

MLCC 수요가 증가하는 이유는 세가지 정도로 분석된다.

첫번째는 전자기기의 다기능화, 소형화 추세다. 아이폰 시리즈를 예로 들면 신제품이 출시될 때마다 부품의 성능이 향상되면서 기기당 MLCC 필요량이 늘어난다. 아이폰6S의 경우 기기당 약 500개의 MLCC가 필요했는데, 지난해 출시한 아이폰X는 기기당 1000개의 MLCC가 필요하다. 스마트폰뿐만 아니라 TV, 컴퓨터 등 대부분의 전자제품에서 성능 개선 차원에서MLCC 필요량이 급속하게 늘어나는 추세다. 특히 자동차용 MLCC 수요가 급증하고 있다. 첨단운전자보조시스템, 전자제어장치 수요가 크게 늘어난 덕분이다.

자동차의 경우 1대당 MLCC 수요가 과거 2000개 수준에서 최근에 6000개 수준으로 3배 가량 증가하고 있다. 특히 전기차에 분야에서 MLCC 수요가 급증할 것으로 예상됐다. 김동원 KB증권 연구원은 "전기차의 경우 1대당 MLCC 탑재량이 2020년에 2만개 이상으로 증가해 향후 MLCC 수요는 2년마다 2배씩 증가할 것"이라고 전망했다. 그는 "글로벌 MLCC 공급구조가 DRAM처럼 과점체제로 재편됐기 때문에 가격상승과 공급부족은 2020년까지 장기호황 국면으로 진입할 가능성이 높다"고 분석했다.

조철희 한국투자증권 연구원은 "일반적으로 수요, 공급 모델에서 쇼티지(shortage)는 수요가 늘어나는데 공급이 제한적인 상황을 말하는데 이렇게 되면 공급자(판매자) 우위의 시장이 되며, 제품가격은 자연스럽게 올라간다"고 설명했다. 이어 "공급자들은 빠르게 캐파(capa, 생산능력)를 늘리기보다는 적정 capa를 유지하면서 시장 호황을 누리고 있으며 지난해까지는 수요 증가가 업체들의 실적을 견인했다면 올해부터는 가격 인상이 호실적을 이끌 것"이라고 전망했다.

부품업체 가운데선 MLCC OEM 사업을 하는 삼화콘덴서가 주목받고 있다. 삼화콘덴서는 LG전자, LG이노텍, 현대모비스 등으로 전장용 MLCC를 공급하고 있다. 금가람 하나금융투자 연구원은 "전장용 매출 비중은 2016년 13%, 2017년 17% 수준으로 추정된다"면서 "2018년 20%대로 확대되면서 고부가가치 중심의 제품믹스 개선에 따른 수익성 제고가 기대되는 상황"이라고 분석했다.

올해 삼화콘덴서의 매출액과 영업이익은 전년대비 각각 21.1%, 156.2% 증가한 2414억원, 565억원으로 추정했다. 금 연구원은 "2019년까지 MLCC 공급 부족 감안 시, 삼화콘덴서의 추세적 실적 개선은 지속될 가능성이 높다"고 분석했다.

MLCC 이형필름을 생산하고 있는 코스모신소재도 관련주로 거론된다. 하나금융투자는 코스모신소재의 2분기 매출액이 전년동기기대비 72% 늘어난 1346억원, 영업이익은 58% 증가하는 54억원을 기록할 것으로 전망했다. 이정기 하나금융투자 연구원은 "MLCC 이형필름 생산이 점진적인 캐파 향상으로 전년동기대비 60%가량 증가할 것"이라고 예상했다.

ssup825@newspim.com