롯데케미칼은 롯데 계열 석유화학업체. 나프타에서 유도품까지 수직계열화 구축이다. 삼성증권 조현렬 애널리스트가 작성한 롯데케미칼 리포트 주요내용은 아래와 같다.

▶ 국제유가 상승에 힘입은 나프타 가격 상승으로, Pure NCC의 원재료 가격부담에 대한 우려로 3월 이후 주가 약세

▶ 2010년 이후 나프타 가격 상승 시, 화학 제품 중 C2 체인(에틸렌/PE)의 스프레드가 가장 확연하게 하락하는 추세 시현. 동사의 연결 매출액 내 PE 매출비중은 약 18%(2017년). 다만, PTA/PET 제품 강세와 롯데첨단소재 인수로 PE 매출비중이 감소하고 있는 것은 긍정적 (2015년 26%→2016년 21%→2017년 18%)

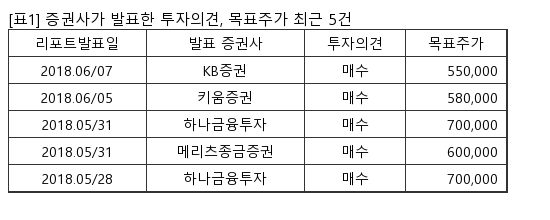

▶ 국제유가의 레벨업을 반영하여 수익성에 대한 기대치를 하향(2019년 ROE 17%→15%). Target P/B 또한 1.4배에서 1.2배(과거 3년 밸류에이션 상단)로 낮추며, 목표주가를 11%(55만원→49만원) 하향. 현재 12MF P/E 및 P/B는 5.9배 및 0.9배로 2년래 최저 밸류에이션. 목표주가를 하향하지만 여전히 하락여력보단 상승여력이 큰 상황. BUY의견 유지

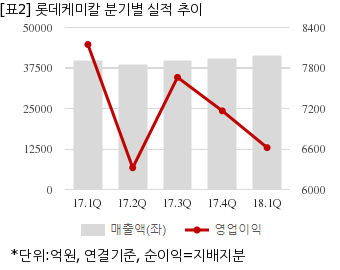

롯데케미칼은 올해 1분기 연결기준 매출액이 4조1232억원으로 전년 동기 3조9959억원 대비 3.1% 늘었다. 같은기간 영업이익은 6620억2353만원으로 전년 동기 8148억2568만원 대비 18.7% 줄었다. 지배지분 순이익은 5269억49만원으로 전년 동기 6402억4370만원 대비 17.7% 감소했다.

7일 주가는 전일대비 0.13% 하락한 37만2000원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.