영상

영상[서울=뉴스핌] 김연순 기자 = 금융당국이 제2금융권 중에서도 저축은행의 고금리 대출에 칼끝을 겨누고 있다. 수신(예금)기능을 가진 저축은행은 대부업체의 절반 수준에 자금을 조달하면서도 대출금리를 동일하게 적용한다. 금융당국은 여기에 문제가 있다고 보는 것.

가계부채 문제 외에도 금융혁신의 핵심축인 생산적·포용적 금융 이행을 위해 저축은행의 불합리한 대출구조를 더 이상 좌시할 수 없다고 판단한 것으로 보인다.

금융당국 고위관계자는 "예금을 받아 장사하는 저축은행이 차입을 통해 대출하는 대부업체와 금리가 같다는 것은 말이 안된다"며 "기본적으로 제2금융권 대출금리를 단계적으로 인하해야 하는데 저축은행의 금리구조 개선이 가장 시급하다"고 말했다. 카드사, 캐피탈사 등 제2금융권 중에서도 저축은행의 부풀려진 대출금리 현실화가 가장 시급하다고 본 셈이다.

이 고위관계자는 "과거 저축은행은 부실사태로 존립 자체가 위태했지만 작년에 이어 올해도 이익을 탄탄하게 내고 있다"며 "소비자 측면에서 적합성 원칙에서 접근할 필요가 있다"고 했다. 즉 저축은행 고금리대출 문제는 현안인 가계부채 문제 해결과 포용적 금융 양 측면에서 접근할 필요가 있다는 얘기다.

앞서 김기식 전 금감원장은 취임과 동시에 저축은행의 고금리 대출을 '약탈적 대출'이라며 강하게 비판했다. 김 전 원장은 "저축은행이 대출금리를 동일하게 적용, 대부업체와 다를 바 없다는 비난이 있다"며 "일부 저축은행에서는 연 20% 이상 고금리를 일괄 부과하는 영업행태가 지속되고 있다"고 강조했다.

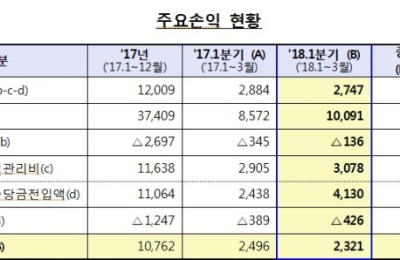

금감원에 따르면 저축은행은 과도한 예대금리차를 통해 수익을 내고 있다. 지난해 말 기준 저축은행의 예대금리차는 8.34%로 국내은행 예대금리차(2.04%) 대비 4배 가까이 높다. 같은 기간 저축은행의 자기자본이익률(ROE) 역시 17.9%로 국내은행 ROE(6.0%)의 3배 수준이다.

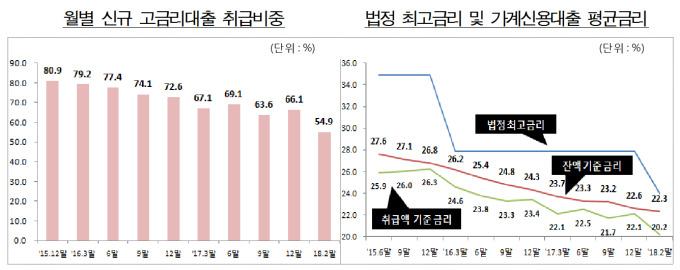

특히 일부 저축은행은 신용등급과 무관하게 고금리를 일괄 부과해 지난 2월 말 현재 가계신용대출 잔액 평균금리는 22.3%에 이른다. 고금리대출 이용자는 93만5000명으로 전체 가계신용 대출자(115만3000명)의 81.1%를 차지한다.

윤석헌 금감원장이 최근 "(저축은행 고금리대출이) 경우에 따라 약탈적일 수 있고 아닐 수도 있다"며 결을 달리했다. 하지만, 금감원은 올해 초부터 저축은행의 고금리대출 문제를 들여다보고 구체적 개선 방안을 검토해 온 것으로 전해진다.

y2kid@newspim.com