영상

영상[편집자] 이 기사는 6월 8일 오후 5시34분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[서울=뉴스핌] 김연순 기자 = 금융당국이 저축은행의 대출 금리 낮추기에 나섰다. 서민들이 주로 이용하는 만큼 대출 원가에서 소비자에게 전가되는 항목을 대폭 손질하겠다는 것. 또 저축은행 광고를 대부업체처럼 총량 규제하고 대출모집 역시 비대면을 활용해 비용을 낮추는 방법을 검토중이다.

8일 금융권 및 금융당국에 따르면 금융감독원은 저축은행의 대출금리 산정체계 항목을 분석하고, 고금리를 낮추기 위한 작업을 진행중이다. 광고비와 대출모집인 수수료 명목으로 소비자에게 5~6% 정도의 비용을 전가하는 것으로 보고 있다. 그만큼 대출금리를 낮출 수 있는 여력이 있다는 얘기다.

금융당국 고위관계자는 "원가분석을 통해 (저축은행의) 금리산정 구조가 모범규준에 따라 제대로 움직이고 있는지 보고, 너무 과도하면 모범규준에 따라 낮출 수 있다"며 "터무니없이 높은 금리를 부과하면 이를 내리게 해야 한다"고 강조했다. 이 관계자는 "핀테크를 활용한 비대면 대출, 총량규제를 통한 광고비 절감 등을 다각도로 해야 할 것"이라고 덧붙였다.

저축은행중앙회는 지난 4일 저축은행들에 공문을 보내 내달부터 스탁론(증권계좌 담보대출)을 취급할 때 대출자에게 위험관리시스템(RMS) 수수료를 따로 받는 것을 금지한다고 안내했다. 스탁론이란 고객이 주식을 담보로 저축은행이나 캐피털, 보험사 등에서 받는 대출이다. 금리는 연 5% 정도로 소비자가 RMS 수수료를 부담해왔다.

그간 금감원은 SBI, OK, 웰컴, JT, 친애, 애큐온 등 신용대출이 많은 14개 저축은행을 상대로 대출금리 산정체계 등에 대한 서면보고를 받아 분석 작업을 벌였다. 금감원은 이르면 7월 경 대형 저축은행에 대한 현장점검에 착수할 계획이다.

금융당국은 지난 2016년 4월 이들 저축은행과 대출금리체계에 대출자의 신용등급과 조달금리 등을 정확하게 반영할 수 있는 전산시스템 구축 등을 명령한 MOU를 체결하고 2년 여간의 준비기간(유예기간)을 줬다.

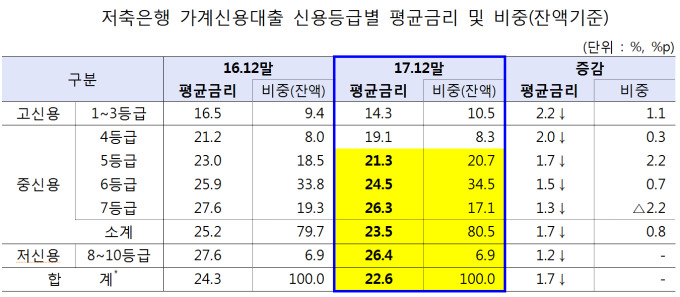

금감원에 따르면 지난해 말 현재 고금리대출 이용자는 93만5000명으로 전체 가계신용 대출자(115만3000명)의 81.1%를 차지한다. 이들 대출자의 평균대출액은 720만원, 평균금리는 연 26.4%다.

특히 가계신용대출 취급을 주도하고 있는 상위 7개사의 올 2월 신규 고금리대출 비중은 63%(2489억원)로 전체(55%)보다 높다. 대출액은 OK저축은행이 908억원으로 가장 많았고, SBI(584억원), 웰컴(338억원), 유진(274억원), 애큐온(238억원), 한국투자(75억원), JT친애(71억원) 순이다.

아울러 금융당국은 저축은행의 고금리 대출에 대해 예대율 비율 조정 뿐 아니라 충담금을 더 쌓게 하는 방안도 고려중인 것으로 전해졌다. 앞서 금감원은 저축은행 대출금리가 연 20%를 넘는 고금리대출의 경우 예대율 산정 시 대출금의 130%로 계산하기로 했다.

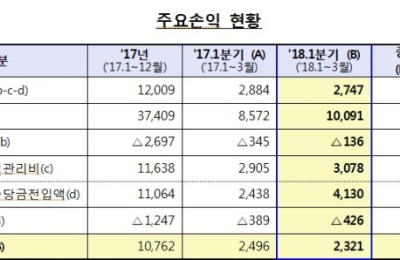

한편 지난해 저축은행은 업계 전체적으로 순이익 1조원(이자이익 3조7409억원)을 달성했다. 올해 1분기에도 순이익이 2300억원(이자이익 1조91억원)을 넘었섰다. 금감원은 수신(예금) 기능을 가진 저축은행이 2%대로 자금을 조달해 20%대의 고금리로 대출하는 것은 분명히 문제가 있다는 입장이다.

y2kid@newspim.com