영상

영상[편집자] 이 기사는 6월 28일 오후 3시45분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

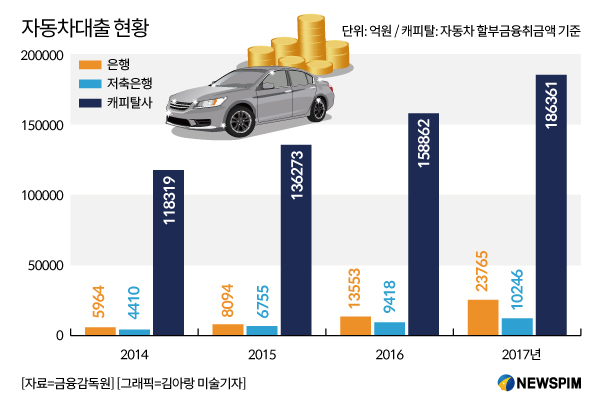

[서울=뉴스핌] 최유리 기자 = 은행권이 캐피탈사의 전유물이었던 자동차금융 시장을 잠식하고 있다. 은행이 올 상반기 취급한 자동차대출(할부금융) 규모는 지난 2014년말 잔액의 6배에 달한다. 시장점유율도 10%대로 확대됐다.

무엇보다 은행은 캐피탈사보다 낮은 금리를 제시할 수 있어 영업에 유리하다. 은행들은 상품을 다양화하고, 마케팅을 강화해 시장 점유율을 더 확대하겠다는 계획이다.

28일 금융권에 따르면 올해 상반기 신한, KB국민, KEB하나, 우리 등 주요 은행의 자동차 대출 잔액은 3조6482억원으로 집계됐다. 지난 2014년말 5964억원에 비해 6배 이상으로 커진 것. 이 시장의 점유율도 지난해말 기준으로 10%대를 돌파했다.

자동차 대출 시장은 캐피탈사의 독무대나 다름없었다. 캐피탈사는 지난 2014년 전체 대출액 12조8000억원 중 11조8000억원을 차지했다. 시장점유율로 따지면 92%에 달한다. 하지만 지난해 점유율은 84.5%로 떨어졌다. 은행이 이 부분을 잠식한 셈이다.

은행 중 가장 눈에 띄는 곳은 신한은행이다. 올 상반기 대출 잔액이 2조5042억원으로 은행권에서 가장 앞섰다. 대표 상품인 '신한 마이카 대출'이 신규 취급액 1조원을 돌파하기도 했다. 2010년 출시된 마이카 대출은 지난해 9개월 만에 신규 취급액 1조원을 달성했고, 올해는 이 기간을 6개월로 단축했다.

다른 은행들도 추격 속도를 높이고 있다. 국민은행과 하나은행은 지난 5월 기준 잔액이 5603억원과 4937억원을 기록했다. 전년 동기 실적인 717억원, 651억원에서 큰 폭으로 성장했다. 이 기간 하나은행의 신규 대출건수는 1740건에서 1만5건으로 껑충 뛰었다.

은행의 가장 강력한 무기는 캐피탈사보다 낮은 금리다. 회사채를 발행해 자금을 조달하는 캐피탈사에 비해 더 낮은 금리로 자금을 조달할 수 있기 때문이다. 특히 금리가 올라가면서 조달금리 차이가 더 벌어지고 있다.

현재 주요 은행들의 모바일 자동차대출 최저 금리는 연 3.4~3.8% 수준이다. 반면 캐피탈사는 최저 연 4~5% 수준을 적용하고 있다.

시중은행 개인영업전략부 관계자는 "과거에는 딜러에게 추천받은 할부금융사에 의존하는 경우가 많았는데 최근에는 금리를 비교해보고 은행에 문의해오는 경우가 많아졌다"며 "딜러에게 가는 수수료 등 별도 비용이 없는 것도 장점으로 꼽는다"고 설명했다.

은행들도 자동차금융을 틈새시장으로 보고 다양한 상품과 공격적인 마케팅으로 공세를 강화하고 있다.

신한은행은 KBO 프로야구의 스폰서를 맡으면서 마이카 상품의 인지도를 끌어올렸다. 프로야구 타이틀 명칭을 '신한은행 마이카 KBO리그'로 내세운 이후 판매액이 전년 동기 대비 70% 늘어난 것. 제2금융권으로 차량을 구입한 고객이 기존 할부상품을 마이카 대출로 바꿀 수 있는 전환대출은 판매의 20%을 차지했다.

하나은행은 지난 5월 신차 구입자금 대출 차종으로 대형이륜차와 캠핑용차량을 추가하는 한편 차량 관리 서비스 혜택을 더했다. 전국 정비서비스 네트워크를 보유한 GS엠비즈와 올라인 중고차 플랫폼 핀카와 협업해 오토론 고객들에게 정비 서비스를 제공하고 있다.

시중은행 관계자는 "기존 대출시장이 포화상태인 가운데 자동차대출은 틈새시장으로 꼽힌다"며 "자동차 신규 구입뿐 아니라 중고차, 리스, 렌트 쪽으로도 상품을 다양화하려 한다"고 말했다.

업계에선 향후 자동차금융 시장을 둘러싼 경쟁이 더 치열해질 것으로 전망하고 있다. 현재 자동차금융 이용률이 50% 이하인 점을 감안하면 성장 잠재력이 충분하기 때문이다. 여신금융협회에 따르면 2016년 기준 자동차금융 시장은 40조원 규모로 추산되며 연 10% 이상의 성장세를 나타내고 있다.

박지홍 하나금융연구소 수석연구원은 "국내 시장에서 수입차 비중이 증가하고 국산차 평균판매단가도 지속적으로 올라가면서 자동차금융에 대한 니즈가 확대되고 있다"며 "금리 상승기에 캐피탈사의 금리 경쟁력이 약화되고 은행권이 오토론 상품을 공격적으로 확대하면서 자동차금융 수요가 전환될 수 있는 상황"이라고 분석했다.

yrchoi@newspim.com