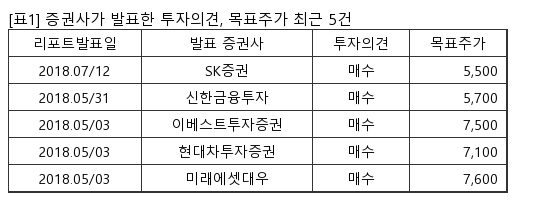

SK네트웍스는 정보통신 유통, 무역 및 자원개발, 자동차 A/S, 패션 및 호텔 사업을 하는 SK계열사다. 삼성증권 백재승 애널리스트가 작성한 SK네트웍스 리포트 주요내용은 아래와 같다.

▶ 동사의 2Q18 연결기준 매출은 전분기대비 3.4% 증가한 3.6조 원이나, 영업이익은 전분기대비 16.7% 감소한 200억 원으로, 영업이익은 컨센서스를 25% 하회 예상

▶ 컨센서스 하회의 주요 원인은, 1) 격려금 등 일회성 비용 지불, 2) 수익 회복이 미진한 주유소 사업, 3) 이란 제재 등에 따른 상사 영업 위축에 기인. 렌터카 사업은 경쟁 강도 약화가 가능한 환경으로 돌입한 한편, 가전 렌탈사업은 마케팅비용 지출 축소에 기인한 상저하고의 이익 흐름 기대되나, 이미 시장 기대치에 반영된 요인들

▶ 동사 주가 약세의 핵심 원인은, 사업 포트폴리오 변화 자체가 아니라, 그 변화 속에서 아직 이익 성장의 가시성을 확보하지 못한 것. 그룹 관련 사업이 이익에서 차지하는 비중이 낮아졌지만, 그럼에도 불구하고 전반적인 실적 증가세가 담보되고 있을 때 비로소 valuation re-rating이 가능할 것

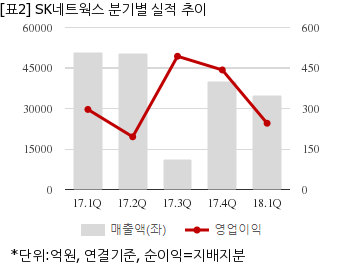

SK네트웍스는 올해 1분기 연결기준 매출액이 3조4772억원으로 전년 동기 5조577억원 대비 31.2% 감소했다. 같은기간 영업이익은 245억4100만원으로 전년 동기 296억5500만원 대비 17.2% 줄었다. 지배지분 순이익은 8억2400만원으로 전년 동기 109억4000만원 대비 92.4% 감소했다.

12일 주가는 전일대비 5.09% 상승한 4750원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.