포스코대우는 포스코 계열의 종합무역상사다. 삼성증권 백재승 애널리스트가 작성한 포스코대우 리포트 주요내용은 아래와 같다.

▶ 동사의 2Q18 연결기준 매출은 전분기대비 2.1% 증가한 6.3조 원이나, 영업이익은 전분기대비 12% 감소한 13.2억 원으로, 영업이익은 컨센서스 부합 예상

▶ 미얀마 가스전 물량의 하향 정상화 및 유로화 약세로 인한 무역사업부의 영업이익 감소 등이 전분기대비 실적 감소를 야기하지만, 오히려 1Q18 실적이 크게 좋았던 수준으로 봐야 할 것. 유가의 level-up을 토대로 미얀마 가스전 ASP의 점진적 상승이 진행되는 한편, 견고한 철강 가격을 바탕으로 trading 사업부 실적도 현 수준에서 큰 흔들림이 없을 것으로 전망

▶ 미중 무역 분쟁 심화 우려로 인해 동사 주가는 지난 한 달간 15.5% 하락. 그러나, 우려 대비 아직 동사 실적에 영향을 줄 수 있는 요인들에 대한 큰 변화는 없으며, 따라서 동사 실적 감소 우려는 현 시점에서 다소 과도한 것으로 판단

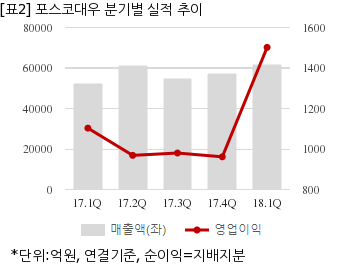

포스코대우는 올해 1분기 연결기준 매출액이 6조1709억원으로 전년 동기 5조2244억원 대비 18.1% 늘었다. 같은기간 영업이익은 1501억7860만원으로 전년 동기 1103억546만원 대비 36.1% 늘었다. 지배지분 순이익은 908억5973만원으로 전년 동기 917억6797만원 대비 0.9% 감소했다.

13일 오전 10시 40분 현재 포스코대우 주가는 전일대비 1.23% 상승한 2만650원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.