영상

영상[서울=뉴스핌] 유수진 기자 = SK이노베이션이 올 2분기 본업인 석유사업의 활약에 힘입어 지난해보다 크게 개선된 성적을 거뒀다. SK이노는 3분기에 전반적인 시황이 좋지 않을 전망이지만, 정제마진 개선을 기반으로 흔들림 없이 성과를 창출해 나가겠단 각오다.

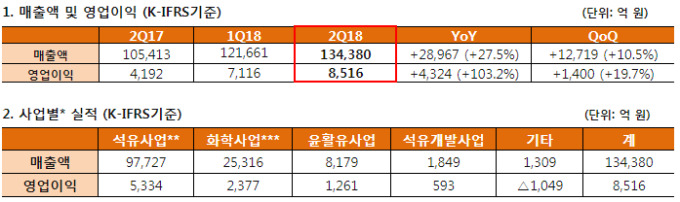

SK이노베이션은 올 2분기 연결 기준 영업이익 8516억원, 매출액 13조4380억원을 기록했다고 27일 공시했다. 전년 동기 대비 각각 103.2%, 27.5% 증가한 실적이다. 이 기간 당기순이익 역시 지난해보다 75.49% 증가한 5126억원으로 집계됐다.

이번 실적에 대해 SK이노는 유가변동이 큰 상황에서도 '잘하던 것을 더 잘하는' 전략으로 실적 개선을 이끌었다고 설명했다. 정제마진 악화에도 불구, 유가상승 및 IMO2020 등 외부적 변화에 선제적 대응해 석유사업에서 차별화된 성적을 냈다는 것이다.

SK이노 관계자는 "유가 변동성을 감안, 미국산 원유를 도입하는 등 원유 도입처를 다변화함으로써 원유 수급을 최적화해했다"며 "원유시장이 불안정한 상황에서 적정가격의 원유를 확보한 것이 실적 개선의 주요 요인"이라고 밝혔다.

구체적으로는 석유사업에서 환율 상승 및 유가 상승폭 확대에 따른 판매 단가 상승 및 재고 관련 이익 증가로 전년 동기 대비 5209억원 증가한 5334억원의 영업이익을 기록했다. 정제마진이 약세를 보였지만 유가 변동에 민첩하게 대응, 재고 관리를 최적화하며 수익을 극대화했다.

화학사업은 재고 관련 이익이 늘었으나 PE, PX 등 주요 제품의 스프레드가 하락해 전년 동기 대비 960억원 감소한 2377억원의 영업이익을 냈다. 윤활유사업은 유가상승에 따른 원재료 부담 가중에도 불구, 판매량 증대 및 고부가제품 비중 확대 노력으로 전년 동기 대비 소폭(59억원) 증가한 1261억원의 영업이익을 기록했다.

석유개발사업은 유가 상승 및 주요 생산광구의 생산량이 증가하면서 전년 동기 대비 241억원 증가한 593억원의 영업이익을 시현했다.

3분기는 시장 상황이 녹록지 않을 전망이다. 화학사업의 경우 전반적인 시황은 약보합세로 전망되고, 윤활유사업 역시 경쟁사 설비 정상 가동 영향으로 약보합세가 지속될 것으로 보인다. 다만 Group Ⅲ 시장의 경우 고급 기유에 대한 견조한 수요 성장을 바탕으로 점진적인 개선이 기대된다.

SK이노는 3분기에 글로벌 정유사들의 정기보수와 등∙경유 중심의 견조한 수요를 바탕으로 정제마진이 상승할 것으로 예상되는 만큼, 석유사업을 중심으로 실적 개선을 이끌겠단 각오다.

SK이노베이션은 "하반기에도 불안한 사업 환경은 계속될 것으로 예상된다"며 "외생변수에 크게 흔들리지 않고 안정적인 성과가 지속적으로 창출될 수 있도록 각 사업별로 딥체인지 2.0의 실행력을 높여 나갈 것"이라고 밝혔다.

ussu@newspim.com