영상

영상[서울=뉴스핌] 이동현기자= 중·미(中美) 무역전쟁이 통화전쟁으로 번질 가능성이 고조되는 가운데, 중국이 미국의 고율 관세조치에 맞서 위안화 약세를 용인할 조짐을 보이고 있다.

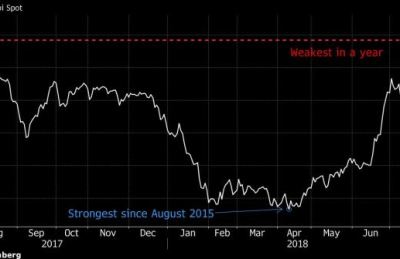

특히 G2간 무역갈등 긴장 고조에 중국의 재정정책 확대 기조로 최근 4개월간 달러 대비 위안화 가치는 약 7% 하락했고, 앞으로도 약세를 보일 것이라는 전망이 우세하다.

홍콩 유력매체 SCMP에 따르면, 홍콩 노무라 증권의 루팅(陆挺) 수석 이코노미스트는 “당국의 확대 재정 정책 및 경기 활성화를 위한 유동성 공급 확대로 위안화 약세가 지속 될 것”이라고 예측했다.

글로벌 투자은행인 UBS의 외환 애널리스트도 미 달러화의 강세 기조로 향후 달러 대비 위안화 환율이 7위안대로 급락할 수도 있을 것으로 내다봤다.

2008년에도 중국은 미국발 글로벌 금융위기가 닥치자 위안화 약세를 유도해 수출을 활성화 시킨 바 있다.

중국인민은행은 2005년부터 점진적으로 상승세를 보여온 위안화를 2008년 7월부터 ‘1달러=약 6.8위안’로 사실상 환율을 다시 고정시켰다. 명목상으로는 관리변동환율제였지만 실질적으로 페그제로 복귀해 위안화 약세가 2010년 6월까지 지속됐다.

당시 안정적인 위안화 환율에 힘입어 16%대로 위축됐던 2009년 중국의 수출 증가율은 다음해인 2010년에는 31.3%로 대폭 늘어났다.

이에 따라 일각에서는 중국 당국이 위안화 약세 용인으로 무역전쟁 여파를 충분히 상쇄할 것이란 분석이 제기됐다.

올리버 블랜차드(Olivier Blanchard) IMF 전 수석 이코노미스트는 “최근 7%에 달하는 위안화 하락분은 트럼프 대통령의 500억달러 규모 중국산 제품에 대한 25% 관세부과 및 2000억 달러 규모 중국산 제품의 10% 추가 관세 조치를 상쇄하는 효과가 있다”고 밝혔다.

하지만 위안화 절하 효과는 미미하거나 일시적인 효과에 불과하다는 반론도 만만치 않다.

홍콩 악사(AXA) 자산운용의 아이단 야오 이코노미스트는 “위안화 환율은 산업 전반에 영향을 미친다”면서 “25%의 고율관세를 상쇄하는 효과는 미미할 것이다. 중국 기술 기업이 직면한 어려움을 해결하기 위한 효과적인 수단은 될 수 없다”고 내다봤다.

또다른 시장 전문가도 “미국의 고율 관세가 지속되면 기업들은 중국을 제외한 다른 공급망을 모색 하는 등 대안을 찾을 것”이라며 위안화 절하로 인한 수출증대 효과는 일시적일 것으로 내다봤다.

특히 중국 금융시장에서 위안화 약세로 인한 충격은 막대할 것 이라는 분석도 나오고 있다. 이미 중국은 지난 2015년 8월 위안화 가치가 2%나 급락하면서 자본유출을 경험한 바 있다.

루스금융연구원(如是金融研究院長)의 관칭유(管清友) 원장은 “환율 변동성 확대가 자산 가격에 미치는 악영향은 막대하다”며 “만약 환율이 20% 이상 절하되면 자산가격이 요동치면서 투자은행(IB)들은 할 수 있는 일이 거의 없게 된다”고 설명했다.

그는 그러면서 “증시가 안정적일때는 일시적 환율 하락이 크게 문제가 되지 않지만 환율과 증시가 연동된 지금 같은 시점에는 증시와 다른 자산시장에 연쇄적으로 악영향을 미친다”고 분석했다.

관 원장은 또 “금융권 뿐만 아니라 일반 기업들도 환율 변동성 확대로 인한 적지 않은 충격을 받을 것”이라며 “ 중국기업 중 외환 리스크관리 역량을 갖춘 기업은 드물다”고 덧붙였다.

한편 초상(招商)증권은 "단기적으로 위안화 절하 압력은 지속될 가능성이 크다"면서도 "다만 달러 인덱스가 지난번 고점을 갱신할 가능성은 크지 않고 중국 GDP 성장률이 6.5%대를 유지한다는 점을 고려할 때 위안화의 대달러 환율이 7위안대로 진입할 가능성은 적다"고 진단했다.

30일 중국 위안화의 달러당 고시환율은 다시 6.8위안대로 올라서며 약세를 보였다. 이날 인민은행은 위안화의 달러당 기준환율을 전거래일 대비 0.28% 오른 6.8131위안으로 고시했다.

dongxuan@newspim.com