영상

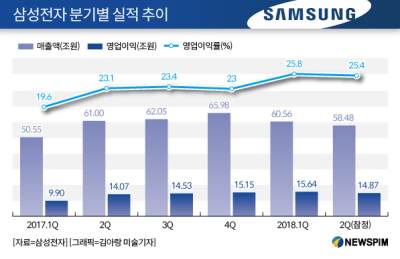

영상[서울=뉴스핌] 양태훈 기자 = 삼성전자가 올해 2분기 반도체 사업에서 10분기 연속 최대치 실적 기록을 경신했다. 올해 2분기 연결기준 영업이익으로 11조6100억원을 기록, 전년동기 및 전분기 대비 각각 3.58%, 0.06% 증가한 성적을 거뒀다. 이는 지난해부터 이어지고 있는 메모리 반도체 시장의 초호황 덕분이다.

반도체 사업 부문이 전사 실적에서 차지하는 비중도 더욱 높아졌다. 올해 2분기에만 전사 영업이익의 약 78%를 차지, 전분기보다 약 3%포인트(p) 정도 비중이 늘었다. 다만, 영업활동에 따른 수익성을 나타내는 영업이익률은 올해 1분기보다 3%p 하락한 52%를 기록했다. 이는 10나노미터(nm, 10억분의 1미터) 후반대 서버용 디램에서 발생한 일시적 불량 때문이다.

반도체와 달리 디스플레이에서는 중국의 물량공세와 스마트폰 시장의 성장둔화 영향으로 수익이 크게 감소했다. 올해 2분기에만 전년동기 대비 91.81%, 전분기 대비 65.85% 감소한 1400억원의 영업이익을 기록했는데 액정표시장치(LCD) 부문에서만 1000억원의 적자를 기록한 것으로 추산된다.

삼성전자는 올해 하반기에도 반도체를 중심으로, 부품 사업이 성과를 이어갈 것으로 기대했다. 메모리 반도체 시장의 수요가 지속 확대되는 가운데 애플과 삼성전자의 차세대 스마트폰에 적용되는 플렉서블 유기발광다이오드(OLED) 공급이 확대될 예정이다.

송명섭 하이투자증권 연구원은 이에 대해 "3분기에는 혼합평균판매단가(블렌디드ASP)가 2% 정도 증가, 서버 디램의 가격이 인상되고, 출하증가율이 시장 성장을 상회해 실적이 개선될 것"이라며 "디스플레이도 애플향 OLED 물량공급이 본격화되고, (갤럭시노트9 출시로) 스마트폰 사업부의 실적도 개선돼 전반적으로 2분기보다 3분기 실적이 좋아질 것"이라고 전망했다.

◆ 디램·낸드플래시 성과 '2Q' 이어 '하반기'에도 계속

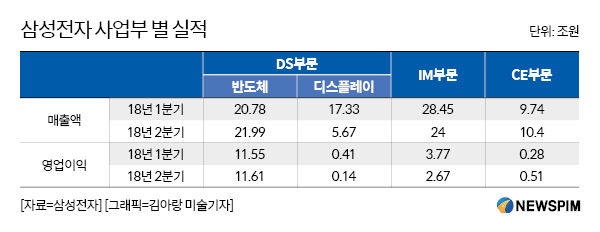

삼성전자는 올해 2분기 연결기준 실적으로 반도체 사업 부문에서 매출 21조9900억원, 영업이익 11조6100억원을 기록했다. 매출은 전년동기 17조5800억원 대비 25%, 전분기 20조7800억원 대비 6% 증가했으며, 영업이익은 전년동기 8조300억원 대비 3.58%, 전분기 11조5500억원 대비 0.06% 늘었다.

이는 올해 2분기 메모리 시장이 계절적 비수기와 스마트폰 시장의 약세에도 데이터센터용 서버를 중심으로 견조한 수요 증가세를 이어간 덕분이다. 삼성전자는 고용량(64GB 이상) 서버용 디램의 공급을 늘리는 동시에 평택 공장에서 생산하는 64단 3차원(3D) 낸드플래시의 안정적인 공급을 통해 성과를 냈다.

하반기 역시 메모리 시장은 서버향 제품의 수요 증가와 신제품 스마트폰 출시에 따른 공급 확대가 예상된다.

이에 삼성전자는 5세대(92단 이상) 3D 낸드플래시의 본격적인 양산에 돌입, 128GB 이상 저장장치에 대한 수요에 적극 대응할 방침이다.

나아가 디램은 서버 외에도 모바일용 고용량 제품의 탑재가 늘어날 것으로 전망돼 10nm급 공정전환 확대 및 고용량 서버 디램, 고대역폭메모리(High Bandwidth Memory, HBM) 등 차별화된 고부가 제품 판매를 통해 경쟁력을 강화할 계획이다.

전세원 반도체 사업부 전무는 2분기 실적 컨퍼런스콜에서 "내년 서버 디램에 대한 수요 전망치는 고용량 서비스 확대에 따라 64GB 이상 수요가 강세를 보일 것"이라며 "중국 서버 고객의 견조세와 더불어 미국 서버 고객의 수요 강세도 지속 유지될 것으로 판단, 서버 수요는 내년에도 견조한 성장세를 이어갈 것으로 전망된다"고 예측했다.

메모리 반도체와 달리 비메모리 사업에서는 시스템엘에스아이(시스템LSI)의 경우, 올해 2분기 계절적 비수기에 따라 모바일 프로세서, 디스플레이 구동 칩(DDI) 등 부품의 수요가 줄어 올해 1분기 대비 실적이 하락했다. 파운드리 사업에서는 중국향 슈퍼컴퓨터(High performance Computing, HPC)용 칩셋 주문 증가와 함께 모바일 프로세서, 이미지센서 수요 증가로 실적 성장세가 지속됐다.

하반기에는 프리미엄 스마트폰용 OLED DDI와 중국 스마트폰 업체의 고해상도 이미지센서, 듀얼카메라 채용 확대 영향으로 실적 개선이 전망, 특히 파운드리 사업에서는 이미지센서 등 부품 수요 증가로 견조한 매출 달성이 예상된다. 삼성전자는 8nm 공정 적용 제품의 양산과 극자외선(Extreme Ultraviolet, EUV) 공정을 적용한 7nm대 공정 시험 양산을 통해 기술 리더십을 이어간다는 방침이다.

이상현 삼성전자 상무는 컨퍼런스콜을 통해 "이미지 센서에 대한 캐파(공급물량)에 대해 수요가 증가하고 있어 삼성전자는 화성 디램 11라인을 이미지 센서 라인으로 추가 전환할 계획"이라며 "2019년 상반기 양산이 목표로, 증설규모는 고객수요에 따라 탄력적으로 대응할 예정"이라고 자신했다.

◆ 中 물량공세에 LCD, 3Q에도 '흐림'…OLED는 애플효과 '기대'

삼성전자는 올해 2분기 디스플레이 사업에서 매출 5조6700억원, 영업이익 1400억원을 기록했다. 매출은 전년동기 7조7100억원 대비 27%, 전분기 7조5400억원 대비 25% 줄었고, 영업이익은 전년동기 1조7100억원 대비 91.81%, 전분기 4100억원 대비 65.85% 감소했다.

2분기 디스플레이 사업의 수익악화는 중국의 물량공세에 따른 LCD 가격하락과 스마트폰 시장의 성장둔화로 OLED 공급이 줄어들었기 때문이다.

삼성전자 관계자는 "디스플레이 사업은 전반적인 패널 수익성의 약화로 전분기 대비 매출이 감소, OLED 부문은 2분기에 가동률이 개선됐지만 수요 약세가 지속돼 전분기 대비 실적이 감소했다"며 "하반기에도 LCD는 업계의 공급 증가로 실적 약세가 지속될 것"이라고 전망했다.

대형(LCD) 디스플레이에 있어 하반기 계절적 성수기가 도래하는 만큼 큐엘이디(QLED)·8K TV 등 고부가 제품의 공급을 확대해 수익을 방어하겠다는 전략이지만, 적자 규모는 1500원 이상으로 늘어날 것으로 예측된다.

다만, OLED는 하반기에는 애플과 삼성전자의 차세대 스마트폰 출시효과로 반등이 예상된다.

최권영 삼성디스플레이 상무는 2분기 컨퍼런스콜을 통해 "(디스플레이는) 대형은 중국의 10.5세대 투자확대 등으로 갈수록 어려운 환경에 처할 것으로 우려, 이런 관점에서 기존 캐파(공급물량) 경쟁에서 탈피해 양보다는 질 위주의 경쟁우위를 확보하는 게 필요하다고 판단하고 있다"며 "단기적으로 초대형·퀀텀닷·8K 등의 차별화 제품으로 질적 성장하는 방향을 추진, 중장기적인 관점으로는 대형 TV의 경쟁력을 확보하기 위해 퀀텀닷 기술을 기반으로 고도화되는 고객 수요에 대응할 계획"이라고 덧붙였다.

flame@newspim.com