영상

영상

삼성전자는 스마트폰·반도체·가전제품 만드는 글로벌 기업이다. DB금융투자 권성률 애널리스트가 작성한 삼성전자 리포트 주요내용은 아래와 같다.

▶ 영업이익은 2Q18 14.9조원에서 3Q18 17.1조원, 4Q18 17.8조원으로 하반기에 크게 개선될 전망

▶ DRAM의 실적 개선이 가장 클 것이고 DP(Display & Panel)도 Flexible OLED 가동률 상승으로 빅점프가 예상

▶ IM은 갤럭시노트9 출시에도 경쟁 심화로 영업이익이 계속 감소할 전망

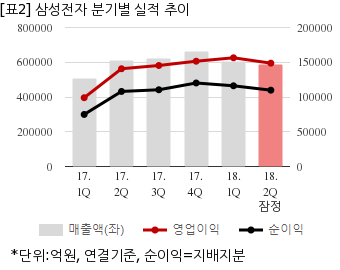

삼성전자는 올해 2분기 연결기준 잠정 매출액이 58조4827억원으로 전년 동기 61조6억원 대비 4.1% 감소했다. 같은기간 영업이익은 14조8690억원으로 전년 동기 14조665억원 대비 5.7% 늘었다. 지배지분 순이익은 10조9816억원으로 전년 동기 10조8000억원 대비 1.6% 늘었다.

이날 오전 9시 25분 현재 삼성전자 주가는 전일대비 0.76% 상승한 4만6150원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.