이마트는 국내 대형마트 1위 업체다. 현대차증권 박종렬 애널리스트가 작성한 이마트 리포트 주요내용은 아래와 같다.

▶ 연결자회사들의 실적 개선은 긍정적이나, 주력사업인 이마트의 부진이 지속되고 있는 점은 부정적. 하반기에도 최저임금 인상에 따른 비용 증대와 부진한 기존점 성장률로 인해 할인점의 실적 개선은 쉽지 않을 전망

▶ 중국 이마트 철수에 따른 적자 제거와 트레이더스의 이익 확대, 신세계푸드, 에브리데이, 프라퍼티 등 종속법인의 실적 개선으로 연결기준 영업이익은 하반기 개선 가능할 것

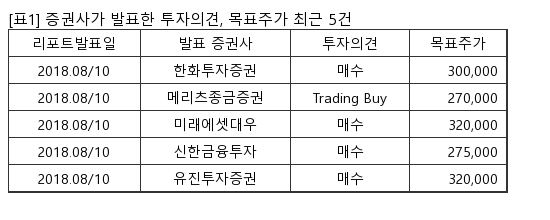

▶ 기존 BUY 의견을 유지하나, 목표주가를 292,000원으로 하향 조정함. 목표주가 하향은 수익 예상 하향과 함께 주력사업인 이마트의 부진을 감안해 영업가치 산정시 EV/EBITDA 멀티플을 하향했기 때문임

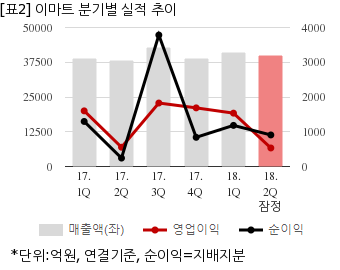

이마트는 올해 2분기 연결기준 잠정 매출액이 3조9894억원으로 전년 동기 3조6770억원 대비 8.5% 늘었다. 같은기간 영업이익은 533억원으로 전년 동기 650억원 대비 18% 줄었다. 지배지분 순이익은 908억원으로 전년 동기 242억원 대비 275.2% 늘었다.

이날 오전 9시 5분 현재 이마트 주가는 전일대비 0.92% 상승한 22만원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.