영상

영상[세종=뉴스핌] 임은석 기자 = 국민연금의 재정안정과 노후소득 강화를 위해 의무가입 연령을 현행 60세에서 65세로 높이는 방안이 논란을 일으키고 있다. 소식을 접한 사람들 사이에서는 '죽도록 보험료만 내라는 얘기냐', '늙어서 벌이도 없는데 어떻게 연금 보험료는 내라는거냐' 등 불만이 쏟아진다. 일부에서는 폐지론까지 나온다.

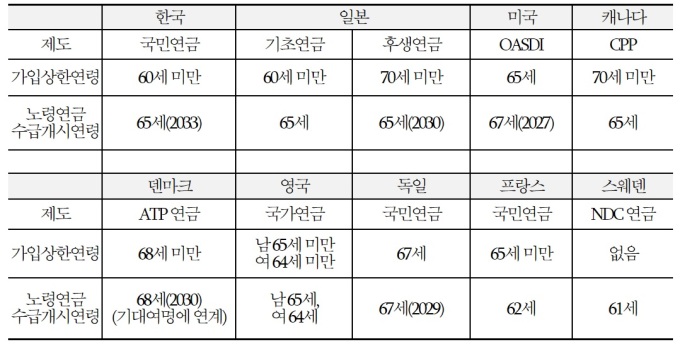

보건복지부는 17일 제4차 국민연금 재정계산을 발표하면서 국민연금 의무가입 연령을 현행 60세에서 65세로 높이는 방안을 내놨다. 현재 우리나라는 지난 1998년과 2007년 두 차례의 연금 개혁 이후 연금을 수령하는 나이는 당초 60세에서 2033년 65세까지 상향했지만 연금 보험료를 납부하는 상한선은 계속 만 60세로 유지했다.

국민연금 제도발전위원회는 의무가입 연령 연장 방안에 대해 "현재 우리나라의 기대수명은 1988년 70.7세에 비해 약 10세 이상 증가한 81.3세로 주요 선진국 보다 높고, 입직연령 역시 2004년 22.5세에서 2016년 23.6세로, 실질 은퇴연령도 1980년 66.4세에서 72.1세로 증가했다"며 "대부분 선진국은 이같은 상황을 반영해 가입연령과 수급연령이 일치되도록 하고 있다"고 설명했다.

위원회의 설명에도 의무가입 연령 연장에 대한 가입자들의 반발이 만만치 않다. 가입 연령이 연장되면 납부하는 금액이 늘어난다는 생각 때문이다.

하지만 의무가입 연령 연장은 알고보면 가입자에게 유리한 방안이다. 단순히 국민연금 보험료를 더 내야하는 쪽으로만 집중된 시선을 조금만 돌려보면 알 수 있다.

전문가들 역시 국가가 연금 지급을 보장한다는 가정하에 고령화로 기대수명이 연장된 상황을 고려할 때 국민연금을 더 길게 납부하는 것은 가입자에게 이익이 될 수 있다고 강조한다.

우선, 국민연금 의무가입 연령이 연장될 경우 수익비가 크게 늘어난다. 수익비는 보험료 대비 연금액의 배율을 말하는 것으로 국민연금은 현재도 수급기간이 10년 이상이면 낸 보험료보다 받는 연금액이 많게 설계돼 있다.

한국보건사회연구원이 지난해 발표한 '국민연금 의무 가입 연령 조정의 세별 노후소득보장 효과 분석' 보고서에 따르면 의무 가입 연령을 올리면 소득대체율과 월 연금액, 수익비 모두 크게 상승한다.

현행을 유지하는 경우 노령 연금 수급자의 평균 소득대체율은 23.76%, 월 연금액은 50만3000원에 그친다. 수익비는 1.65배다. 하지만 의무 가입 연령을 상향하면 소득대체율은 28.1%로 뛰고 월 연금액은 7만원 늘어난 57만3000원이 된다. 수익비는 1.9배에 달한다.

또한, 연금 수령을 위한 최소 가입 기간인 10년을 채우지 못한 채 노후를 맞은 경우 기간을 채워 연금 수급권을 얻을 수 있게 된다. 지금까지는 연금 수급권을 얻기 위해서는 늦어도 만 50세에 국민연금을 가입하거나 '임의계속가입' 제도를 활용해야 했다.

하지만 임의계속가입 제도 아래에서는 직장에 다니는 노인이라도 본인이 소득에 대한 보험료율 9%를 모두 내야하는 부담이 있었다. 의무가입 기간이 연장되면 60세 이후 근로소득이 있는 경우 사업자와 4.5%씩 나눠서 납부하면 된다. 임의계속가입자는 지난 2010년 4만800명에서 올해 5월 기준 40만3000명으로 급증하고 있다.

이 밖에 평균 가입 기간이 남성에 비해 짧은 여성의 수급권 확보에 도움이 될 전망이다.

한편, 의무가입 연령이 연장되더라도 무조건 65세까지 보험료를 납부하는 것은 아니다. 강제 징수가 아니기 때문에 근로소득이 없는 경우 '납부 예외' 신청을 해 보험료를 내지 않아도된다.

이용하 국민연금연구원장은 "의무가입 연령 상한에 대해 국민들이 의도치 않게 오해하는 부분이 있다"며 "가입연령 상한은 일하는 노인 증가에 따라 국민들의 보험료 납부 부담을 완화하고 노후 소득을 더 보장하기 위한 측면과 제도권 밖에 있는 사람들을 제도권 안으로 끌어들이기 위한 것"이라고 설명했다.

fedor01@newspim.com