영상

영상

SK하이닉스는 세계 2위 메모리 반도체 생산 기업, 주력 생산제품은 DRAM, NAND Flash 등과 같은 메모리 반도체 제품이다. 이베스트투자증권 어규진 애널리스트가 작성한 SK하이닉스 리포트 주요내용은 아래와 같다.

▶ SK하이닉스의 주가는 2016년 5월 저점(25,650원) 이후 2018년 5월 고점(97,700원)까지 280% 급등한 이후 현재 약 23% 수준 하락했지만 여전히 저점 대비 192% 오른 주가

▶ SK하이닉스도 삼성전자의 경우처럼 최근 주가 하락에는 펀더멘털적 요소 보다는 주가 모멘텀과 수급적인 이슈가 크다고 판단됨

▶ SK하이닉스도 2010년 삼성전자의 DRAM 투자금 확대 이후 2011년 출하량 +50%, ASP -47%, 영업이익 -88%를 기록했음

▶ 주가 모멘텀과 수급에 따른 주가 하락은 일정부분 일단락 됐다고 판단됨

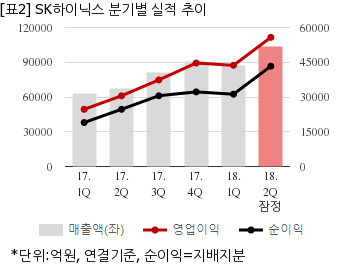

SK하이닉스는 올해 2분기 연결기준 잠정 매출액이 10조3705억원으로 전년 동기 6조6922억원 대비 54.9% 늘었다. 같은기간 영업이익은 5조5739억원으로 전년 동기 3조507억원 대비 82.7% 늘었다. 지배지분 순이익은 4조3299억원으로 전년 동기 2조4685억원 대비 75.4% 늘었다.

이날 오전 9시 30분 현재 SK하이닉스 주가는 전일대비 0.40% 상승한 7만4800원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.