영상

영상[서울=뉴스핌] 최주은 기자 = 티웨이항공이 이달 초 코스피시장에 등판한 가운데 주가는 여전히 공모가를 밑돌고 있다. 상장전 논란 속에 수요예측 밴드 하단보다도 낮게 공모가를 책정했음에도 여전히 고평가됐다는 지적이 지배적이다.

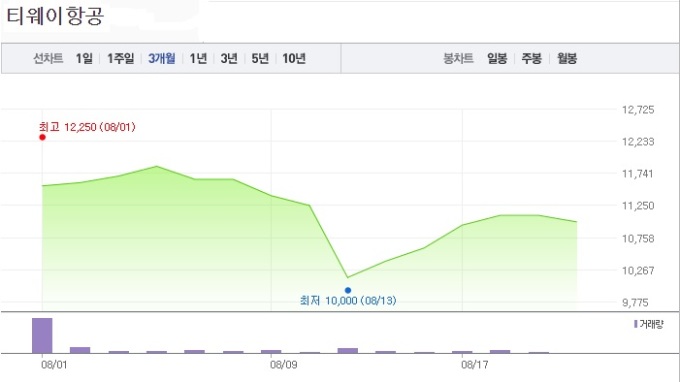

22일 한국거래소에 따르면 티웨이항공 주가는 21일 종가 기준 1만1100원이다. 이는 공모가 1만2000원 대비 7.5% 내린 수치다. 상장한 이후인 14거래일 동안 종가 기준 공모가를 상회한 적이 한 번도 없다.

이에 대해 관련업계에선 티웨이항공의 고평가를 부진의 이유로 꼽는다. 공모희망가를 산정하며 예상보다 높은 주가수익비율(PER)을 적용했다는 것. 비교기업 평균 PER 산출 과정에서 티웨이항공은 진에어를 제외하고, 상대적으로 PER이 높은 여행사를 포함시켰다. 국내 LCC 리딩컴퍼니인 제주항공의 PER이 12.56배임을 감안하면 티웨이항공에 PER 16.61배를 적용, 공모희망가 밴드를 산출한 것이 ‘비싸다’는 게 기관의 일반적인 평가였다.

A자산운용사 관계자는 “티웨이항공의 밸류에이션 산출에 여행사를 더 많이 포함했다”며 “이를 통해 주가수익비율을 높일 수는 있었지만 이후 주가는 시장이 판단해 반영하는 것”이라고 설명했다.

유통주식 수가 지나치게 많다는 점도 주가엔 악재로 작용한다. 상장 당시 공모주에 청약했던 일반 투자자들이 자금 납입을 포기하면서 실권주가 대거 발생했다. 실권주는 106만887주로 전체 공모규모(1600만주)의 6.63%. 상장 첫날 종가 기준으로는 약 122억원에 달하는 물량이다. 전체 발행주식 대비 비중은 2.26%다. 신한금융투자는 66만 5143주, 대신증권은 39만 4494주를 각각 떠안았다. 인수단으로 참여한 하나금융투자는 1250주를 사들였다.

여기에 적게는 20%에서 많게는 70%까지 일정기간 팔 수 없도록 하는 장치인 ‘보호예수’ 물량도 없었다. 공모주를 배정받은 기관투자자는 의무보유 확약을 하지 않았고 이 수량만 전체 공모규모의 60%인 960만주에 달했다.

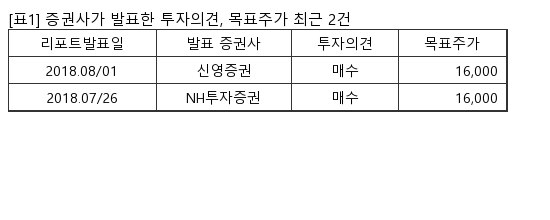

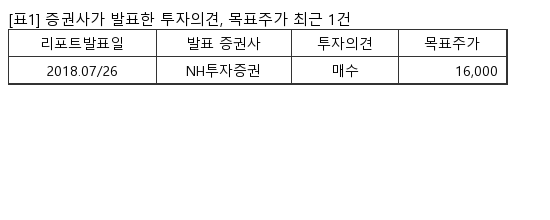

시장에 나올 수 있는 물량이 많아지자 주식을 매도하려는 수요 또한 몰렸다. 엄경아 신영증권 연구원은 “현재 주가는 공모가인 1만2000원에도 미치지 못하는 수준”이라며 “기관투자자 보유 물량이 보호예수 기간 없이 상장되면서 수급적 이슈로 주가 상승에 제한이 있었다”고 분석했다.

일각에는 LCC 성장성에 대한 우려도 있다. 최근 항공산업 활성화를 위해 LCC 시장 진입장벽을 낮춰야 한다는 논의가 이뤄지고 있다. 선두업체 대비 눈에 띄는 사업이 없는 티웨이항공을 포함, 후발 LCC에 대한 시장의 우려가 확산되는 이유다.

B자산운용사 관계자는 “후발 LCC에 대한 성장 우려가 확산되는 상황에서 티웨이항공을 사느니 LCC업계 1위인 제주항공을 매수하는 게 오히려 낫다고 본다”며 “티웨이항공의 수급 및 여러 상황을 비춰볼 때 당분간 주가는 횡보할 것으로 보인다”고 내다봤다.

june@newspim.com