현대제철은 현대차그룹 계열의 제철사로, 주 사업은 판재, 봉형강, 중기계 등의 철강영업이다. 현대차증권 박현욱 애널리스트가 작성한 현대제철 리포트 주요내용은 아래와 같다.

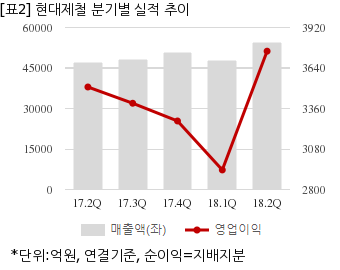

▶ 3분기 별도 영업이익은 3,527억원으로 예상되며 기존 추정치 대비 10% 상향한 수치임

▶ 투자포인트 1) 판재 및 봉형강 가격 인상으로 하반기 영업이익은 전년동기 및 상반기 대비 증가하여 실적 모멘텀이 기대가 되고, 2) 현재 주가는 P/B 0.4배로 1차금속 대형주와 중형주 중에서 valuation 매력이 가장 돋보인다는 점임

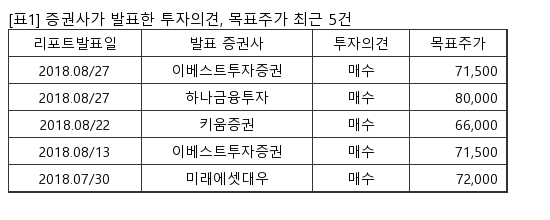

▶ 글로벌 철강경기가 회복되기 시작한 2016년부터 현재까지의 주가상승률은 +7%(POSCO가에 긍정적으로 반영되어야 한다고 판단됨. 1차금속 Top picks를 유지함 -투자의견 BUY, 목표주가 84,000원 유지함

▶ 3분기 별도 실적은 매출액 4조 7,715억원, 영업이익 3,527억원, 세전이익 2,997억원으로 영업이익은 전년동기대비 +15%, 전분기대비 +5% 예상됨

현대제철은 올해 2분기 연결기준 매출액이 5조4476억원으로 전년 동기 4조6924억원 대비 16% 늘었다. 같은기간 영업이익은 3756억3279만원으로 전년 동기 3508억7067만원 대비 7% 늘었다. 지배지분 순이익은 1843억6137만원으로 전년 동기 1393억8231만원 대비 32.2% 늘었다.

지난 30일 주가는 전일대비 0.56% 상승한 5만3500원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.