영상

영상[서울=뉴스핌] 한기진 기자 = 참여정부 시절인 지난 2006년 부동산 가격이 급등하자 정부는 부동산 대책의 강도를 높여갔다. 종합부동산세 강화, 무주택자를 제외한 주택담보대출 금지 등에서 정점을 찍었다.

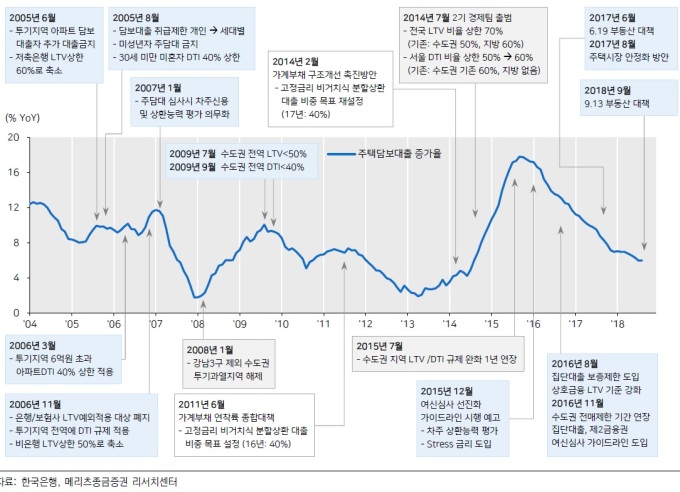

2006년말 12%에 이르던 은행의 주택담보대출 증가율은 초강경 부동산대책이 나온 이후 불과 1년사이 2%대(2007년말)로 급락했다. 은행의 영업실적도 충격을 입었다.

참여정부는 2006년 3월 투기지역 6억원 초과 아파트 DTI(총부채상환비율) 40% 적용하고 이어 11월에 은행·보험사 LTV(주택담보인정비율) 예외적용 대상 폐지, 투기지역 전역 DTI 적용, 비은행 LTV 50%로 축소했다. 2007년 1월 주담대 심사시 차주신용 및 상환능력 평가 의무화했다.

'9.13부동산대책' 이후 은행권에선 주택담보대출 증가율이 2006~2007년 처럼 급락할 수 있다는 전망이 나온다. 대출둔화 영향도 가계대출규모에 따라 KB국민은행>우리은행>하나은행>신한은행>농협은행 순서로 받을 것이란 얘기다.

14일 금융권에 따르면 정부의 부동산 규제 및 완화를 통한 가계부채대책은 집값이 급등하기 시작한 2004년 이후 '9.13대책'까지 총 15차례 나왔다. 주택담보대출 증가율(전년대비)은 대출규제가 나오면 ‘감소’하고 완화되면 ‘증가’하는 패턴을 보였다.

이번 9.13 부동산대책 영향은 2006년 부동산 급등시기에 나온 대책의 효과와 비슷하다는 분석이 많다. 종합부동산세 강화, 무주택자를 제외한 주담대 금지 등 노무현 정권 당시 부동산대책과 큰 틀은 같으면서 그 강도는 더 커져서다.

AI MY뉴스 AI 추천

이 같은 경험 때문에 은행권에서는 주담대 증가율이 둔화될 것으로 예상하고 있다. 게다가 추세적으로 주담대는 2006년 1분기 16%대를 기록한 뒤 둔화하면서 2018년 1분기말 6.9%까지 떨어지는 흐름이었다. 2분기 들어 반등했을 뿐이다.

실제로 대출 규제에 따라 부동산 가격 하락이 나타나고 있는 지방은행은 주담대가 크게 둔화하고 있다. 부산, 대구, 경남, 전북, 광주은행 등 5대 지방은행의 전분기 대비 주담대 잔액 증가율은 지난해 1분기 5.8%에서 올 분기 0.3%로 급락했다. 시중은행은 주담대 위주의 가계대출(6월말 잔액 기준)이 많은 KB국민은행(133조원), 우리은행(108조원), 하나은행(102조원), 신한은행(101조원), 농협은행(99조원) 순으로 감소폭이 클 전망이다.

시중은행 관계자는 “부동산 관련 각종 세부담 증가, 규제지역 내 주택 신규 구입을 위한 주택담보대출 원칙적 금지, 2주택 이상 보유세대에 대한 규제지역 내 주택 신규 구입을 위한 대출 금지로 투기 지역에 대한 수요가 확연히 줄어들 것”이라며 “은행의 주택담보대출 증가율도 주춤할 것으로 보여진다”고 말했다.

은경완 메리츠종금증권 애널리스트는 “지방은행이 이미 보여주듯 내년 이후 은행의 자산성장률이 시스템성장률인 명목 GDP 성장률을 하회할 가능성이 높다”고 말했다.

hkj77@newspim.com