해성디에스는 자동차용 리드프레임 및 반도체 패키지용 기판(Substrate) 전문 제조업체다. 삼성증권 임은영 애널리스트가 작성한 해성디에스 리포트 주요내용은 아래와 같다.

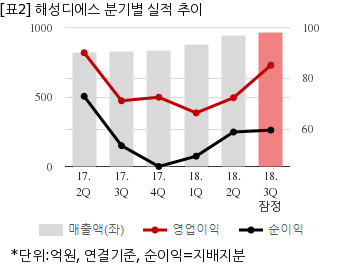

▶ 3Q18 영업이익은 추정치에 부합. 자동차향을 중심으로 리드프레임 매출성장이 견조한 가운데, 원화약세 및 원자재 가격하락이 긍정적인 영향을 미침

▶ 4Q18에 삼성전자와 하이닉스에 2Layer 기판납품이 시작되면서, 분기 1천억원 매출 시기 진입. 2019년에는 신규 성장동력 확보, 신규설비 감가상각비 부담 감소, 우호적인 영업환경으로 4,500억원 매출(+19%YoY) 및 영업이익률 10%로 43%YoY의 영업이익 성장예상

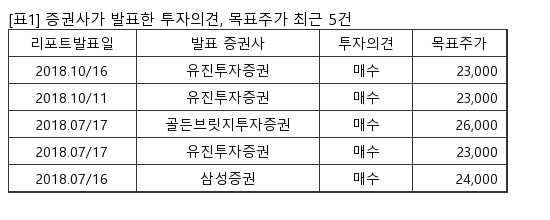

▶ 다만, 금융시장 불안에 따른 Peer Group Valuation 하락을 감안하여 Target P/E를 15.8배에서 12배로 하향조정. P/E 12배는 자동차 전장부품사와 Package Substrate 업체 평균. 2018년 및 2019년 추정실적에 적용하여 목표주가를 21,000원으로 12.5%하향조정. 현 주가는 2019년 추정실적기준 P/E 7배 수준이며, 담보된 자동차향 매출성장과 신규매출 동력 확보를 감안할 때 매력적. ‘BUY’의견 유지

해성디에스는 올해 3분기 연결기준 잠정 매출액이 960억5900만원으로 전년 동기 828억6000만원 대비 15.9% 늘었다. 같은기간 영업이익은 85억1900만원으로 전년 동기 71억2400만원 대비 19.5% 늘었다. 지배지분 순이익은 59억7200만원으로 전년 동기 53억6200만원 대비 11.3% 늘었다.

15일 주가는 전일과 동일한 1만5150원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.