영상

영상

제일기획은 국내 1위 광고대행업체다. 메리츠종금증권 정지수 애널리스트가 작성한 제일기획 리포트 주요내용은 아래와 같다.

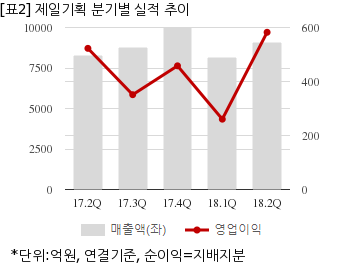

▶ 3Q18 영업이익 422억원(+20.2% YoY)으로 시장 컨센서스(407억원) 상회 전망

▶ 중국, 북미 등 상대적으로 부진했던 지역에서 매출총이익 성장세 회복

▶ 주 광고주의 디지털 마케팅 확대 기조 속에 닷컴 비즈니스 역량 강화

▶ 닷컴 비즈니스는 플랫폼 운영 및 콘텐츠 제작에서 데이터 분석까지 영역 확대 전망

▶ 연내 중소형 M&A가 성사될 가능성 존재하나, 60% 수준의 배당성향 유지 전망

제일기획은 올해 2분기 연결기준 매출액이 9104억4480만원으로 전년 동기 8251억2579만원 대비 10.3% 늘었다. 같은기간 영업이익은 582억3113만원으로 전년 동기 522억7691만원 대비 11.3% 늘었다. 지배지분 순이익은 456억4531만원으로 전년 동기 375억3782만원 대비 21.6% 늘었다.

지난 16일 주가는 전일대비 1.77% 하락한 2만2150원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.