영상

영상

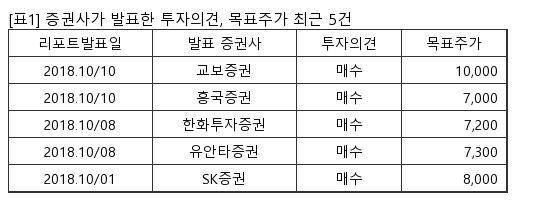

대우건설은 산업은행이 대주주로 있는 대형건설회사다. 키움증권 라진성 애널리스트가 작성한 대우건설 리포트 주요내용은 아래와 같다.

▶ 국내 최초 LNG EPC 카르텔 진입 기대

▶ 여전히 좋은 모습을 보여주는 베트남

▶ 실적 변동성은 점차 안정될 전망

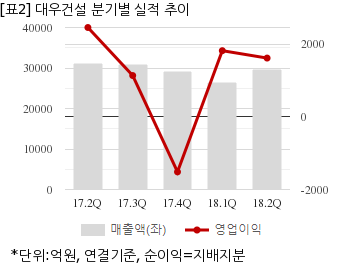

대우건설은 올해 2분기 연결기준 매출액이 2조9639억원으로 전년 동기 3조1140억원 대비 4.8% 감소했다. 같은기간 영업이익은 1616억8868만원으로 전년 동기 2458억1299만원 대비 34.2% 줄었다. 지배지분 순이익은 876억3489만원으로 전년 동기 1311억4006만원 대비 33.1% 감소했다.

지난 16일 주가는 전일대비 0.19% 상승한 5180원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.