영상

영상[서울=뉴스핌] 한기진 기자 = 10년 만에 부동산신탁회사 신규 인가를 받기 위해 NH농협금융지주와 우리은행이 타 금융권 및 건설업계와 승부를 벌인다. 주요 인가 기준인 자본력과 인력 면에서는 두 금융사가 압도적 우위를 차지하고 있지만, 부동산개발 사업계획 면에서는 열세다. 경쟁사인 KB금융, 하나금융, 신한금융지주는 모두 부동산신탁사를 자회사로 두고 있어, 금융그룹 시너지경쟁력에서 밀리지 않기 위해 사활을 걸 전망이다.

24일 금융권에 따르면 현재 은행권에서 가장 적극적으로 신탁사 인가를 준비하는 곳은 NH농협금융지주다. 이미 `부동산신탁 자회사 설립 추진팀`(가칭)을 꾸리고 외부 자문사를 선정해 인가신청서를 낼 준비를 하고 있다.

농협금융은 올해 7월 NH농협리츠운용을 출범시켜 부동산투자신탁(리츠·REIT`s) 시장에 뛰어들며 부동산개발 금융에 시동을 걸어왔다. 부동산신탁사를 신규 인가를 받으면 완전한 사업형태를 갖추게 된다. 또한 농협금융지주의 자회사가 1개 더 늘어난다. 임종룡 전 회장이 우리투자증권 인수로 NH투자증권 성공이라는 큰 성과를 이뤄, 김광수 현 회장도 부동산신탁사를 성공시키려는 욕심이 있다는 분석이 많다. 특히 문재인정부가 지역 균형발전에 방점을 찍고 있는 만큼 농촌에 기반을 둔 농협금융이 인가에서 유리한 고지를 점할 수 있을 것이란 안팎의 기대도 크다.

연내 지주사 전환을 추진 중인 우리은행도 비은행 부문 확대 차원에서 부동산신탁사 설립에 관심을 보이고 있다. 손태승 우리은행장은 하반기 경영전략회의에서 "부동산신탁회사와 자산운용사 등에 진출할 것을 생각하고 있다"고 말한 바 있다.

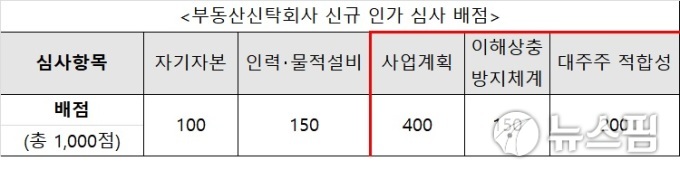

관건은 금융당국이 3곳만 신규 인가를 내주기로 한 점이다. 부동산신탁사는 금융지주사 외에도 대형 증권사와 부동산 운용사들이 탐을 내고 있다. 좁은 문을 통과해야 하는데, 금융당국이 제시한 기준은 △자기자본 △인력‧물적설비 △사업계획 △이해상충방지체계 △대주주 적합성 등 총 5개 항목의 점수를 합한 것이다.

NH농협금융과 우리은행은 잠재적 경쟁자들은 금융투자회사, 건설사보다 자본, 인력, 설비, 대주주 적합성 등 4가지 항목에서는 압도적 우위다. 가장 배점이 높은 사업계획인데 사업영역의 확장성, 사업방식의 혁신성, 사업모델의 안정성 및 고용창출 가능성 등에서 높은 배점을 받을 수 있느냐는 불확실하다. 부동산이 전문분야가 아닌 농협금융과 우리은행 입장에서는 불리할 수 있어서다.

강영수 금융위원회 자산운용과장은 “기존 부동산신탁시장에서 충분히 제공되지 못하던 서비스(도심 낙후지역 개발, 서민주택 개발 등)를 확대할 수 있는지, 적정수익을 지속 창출할 수 있고 실현 가능한지, 신규 일자리를 많이 창출할 수 있고 실현 가능한지 여부 등을 볼 것”이라고 말했다.

hkj77@newspim.com