영상

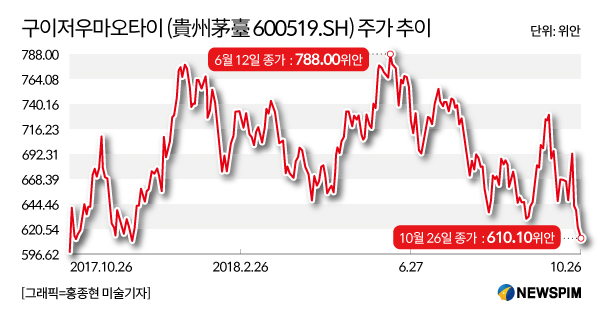

영상[서울=뉴스핌] 이동현기자= 중국 증시의 ‘황제주’이자 소비재 대표주로 국내외 투자자들에게 각광받았던 구이저우마오타이(貴州茅臺 이하 마오타이). 마오타이(600519.SH)의 주가는 올 고점인 792위안을 기록한 후 줄곧 내리막길을 걸으면서 그 배경에 투자자들의 이목이 쏠리고 있다. 특히 29일 마오타이의 주가는 10% 급락, 하한가를 기록했다.

전문가들은 마오타이의 주가 급락의 배경으로 실적 둔화세와 경기 하강으로 인한 투심 위축 등을 요인으로 지목했다.

28일 발표된 3분기 마오타이 실적보고서에 따르면, 마오타이의 3분기 순이익은 87억 3300만위안으로 전년동기 2.7% 증가에 그쳤다. 순익증가율이 수직 하락한 것으로 작년(3분기)의 경우 순익증가폭은 138.5%에 달했다.

29일 마오타이의 주가는 실적 후퇴등의 악재로 급락하면서 600위안선이 붕괴, 549.09위안으로 장을 마쳤다.

특히 마오타이의 3분기 실적은 백주업계 경쟁사의 실적 성장세와도 현저한 대조를 이룬다. 우량예(五糧液),루저우라오(瀘州老窖), 양허구펀(洋河股份)의 3분기 순이익은 각각 19.61%, 45.49%, 21.53%의 두자릿 수 증가세를 보였다.

전문가들은 지난 2년간의 백주업계 상승 사이클이 종료되면서 하반기부터 백주업계의 경기가 조정 국면에 진입했다고 진단했다. 더불어 마오타이는 지난해 3분기 고공행진을 보였던 실적 성장세와 대비되면서 투자자들의 실망감이 주가에 반영됐다는 분석이다.

해외 투자자들의 마오타이에 대한 매도세도 주가 하락에 한몫 했다. 최근 한달간 외국 투자자들은 59억위안 규모의 마오타이 주식을 시장에 내놓으며, 순매도 상태를 기록했다.

각 기관 투자자들도 대체적으로 최근 마오타이 주가급락의 원인으로 3분기 실적부진을 지목했다.

중금공사(中金公司)는 마오타이의 3분기 실적이 예상에 못 미치면서 주가급락으로 이어졌다고 분석했다. 더불어 2019년도 마오타이의 향후 주당순이익(EPS)과 목표 주가를 각각 33.95위안 및 900위안으로 하향 조정했다.

화태(華泰)증권은 “중국 소비 시장의 위축으로 마오타이도 그 영향을 피해갈수 없다”면서도 “다만 마오타이는 고급백주 브랜드로서 경쟁 우위를 보이는 점은 변하지 않을 것”으로 관측하면서 매수의견을 유지했다. 또 향후 목표주가는 627.12~653.25위안으로 제시했다.

차이퉁(財通)증권은 “마오타이의 수요가 여전히 시장의 공급을 충족시키지 못할 만큼 인기가 많다”며 “앞으로도 안정적인 성장세를 보일 것”으로 진단하면서 매수 의견을 유지했다.

dongxuan@newspim.com