영상

영상[서울=뉴스핌] 황유미 기자 = 반도체 시장이 비수기로 접어들면서 삼성전자의 실적이 4분기부터 하락하지만 내년 2분기부터는 다시 반등할 것이라는 전망이 나온다. 2분기부터 메모리 반도체 수급 개선되는 데다 내년 초 출시될 갤럭시S10 판매량이 전작 대비 높을 것이란 판단에서다.

1일 증권업계는 삼성전자의 4분기 실적 및 내년 상반기 실적이 하락할 것으로 내다봤다. 반도체 시장이 계절적 비수기로 진입하면서 메모리 반도체의 가격하락이 예상되기 때문이다.

더불어 업체들의 64단 3차원(3D) 낸드 공급 증가, PC용 솔리드스테이트드라이브(SSD)시장 경쟁 심화 등으로 낸드플래시의 가격도 떨어질 것으로 예상된다. 모바일사업에서는 마케팅 비용도 증가될 전망이다.

이승우 유진투자증권 연구원은 "메모리 반도체의 가격하락과 IM 사업부 마진 축소로 4분기 실적은 매출 66조1000억원 영업이익 16.3억원으로 3분기 대비 둔화될 전망"이라고 분석했다.

도현우 NH투자증권 연구원도 "2년만의 디램 하락과 재고 출하로 낸드플래시 가격 하락이 지속될 것"이라며 "또한 연말 성수기 관련해서 마케팅 비용 증가로 모바일 부문 영업이익이 감소할 것"이라고 설명했다.

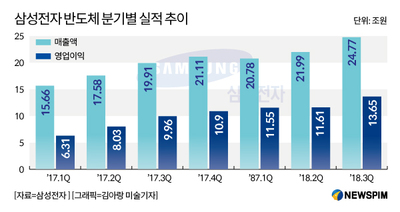

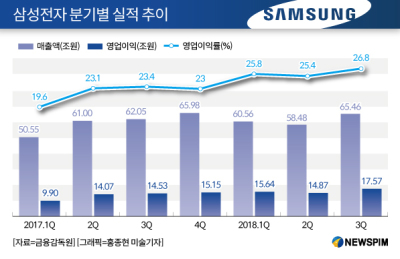

앞서 삼성전자는 지난달 31일 3분기 매출 65조4600억원, 영업이익 17조5700억원이라고 공시했다. 3분기 사상 최대 영업이익이다.

이 중 반도체 사업에서만 24조7700억원의 매출을 올렸다. 영업이익은 13조6500억원으로 직전 분기에 기록한 역대 최고 기록(11조6100억원)을 넘어섰다. 반도체 영업이익은 전체 영업이익 중 77.69%를 차지했다.

그러나 내년 2분기 이후에는 실적이 정상궤도에 오를 것이란 전망이다. 디램 가격 하락은 계절적 요인이 강한데다, 내년 2분기부터는 디램에 대한 보수적 투자가 수급에 영향을 주기 시작할 것으로 보이기 때문이다.

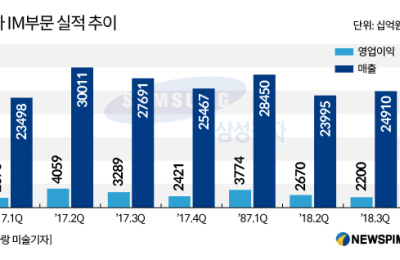

또한 내년 출시될 스마트폰 신제품의 판매율이 전작보다 높을 것으로 기대되면서 모바일 사업에서도 실적 개선이 기대된다고 봤다. 3분기 IT&모바일(IM) 사업부 영업이익은 2조2200억원으로 전분기(2조6700억원) 대비, 전년대비(3조2900억원) 모두 감소했다.

도현우 연구원은 "삼성전자를 비롯한 업계 전체가 디램 투자를 보수적으로 계획 중인데 이런 투자가 영향을 주기 시작하는 시점은 내년 2분기"라며 "특히 내년 초 출시 예정인 갤력시 S10도 화면 지문인식 등 크게 바뀌는 기능으로 판매량이 전작 대비 높을 전망"이라고 분석했다.

이재윤 유안타증권 연구원은 "4분기와 내년 1분기의 디램 가격하락은 계절성과 고객사의 심리적 요인에 따른 일시적 기우에 그칠 전망"이라며 "모바일용 디램도 AR(증강현실)·VR(가상현실) 구현을 위한 수요가 강할 것으로 보인다"고 설명했다.

hume@newspim.com