영상

영상[편집자] 이 기사는 11월 1일 오후 4시00분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[서울=뉴스핌] 김지완 기자 = 금융감독원이 한화에어로스페이스(이하 한화에어로)의 회사채 발행을 위한 증권신고서에 '삼성 리스크'를 명시하도록 지시한 것으로 확인됐다.

1일 채권시장에 따르면 한화에어로는(AA-, 안정적) 오는 5일 1000억원(3년물 600억원, 5년물 400억원) 규모의 회사채를 발행할 예정이다.

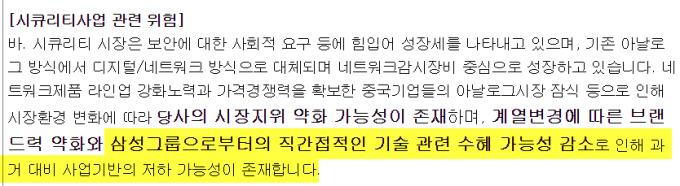

한화에어로는 이를 위해 지난달 24일 금융감독원 전자공시시스템에 증권신고서를 공시했다. 이 신고서의 '핵심투자위험' 항목에 '삼성그룹으로부터의 직간접적인 기술 관련 수혜 가능성 감소로 인해 과거 대비 사업기반의 저하 가능성이 존재합니다'고 명시돼 있다.

이 문구는 금감원 지시에 의해 삽입된 것으로 드러났다.

정형규 금융감독원 공시감시실장은 "한화에어로가 작년과 재작년 시큐리티 부문에서 적자가 커진 것을 두고 '원래 전자 중심의 삼성그룹에서 전자가 없는 한화그룹으로 왔기 때문에 그런 수혜를 못 받는 거 아니냐'고 지적하며 해당 내용을 증권신고서에 넣도록 조치한 것"이라고 말했다.

한화에어로스페이스는 지난 2015년 6월 삼성테크윈의 지분을 한화그룹이 사들여 한화테크윈으로 상호를 변경했고, 올해 5월 사업분할 등을 거쳐 탄생한 회사다.

한화에어로스의 시큐리티 부문은 지난 2016년 영업이익 338억원을 거뒀으나 지난해 212억원 적자로 돌아섰다. 같은 기간 시큐리티 사업부문의 영업이익 기여도는 22.48%에서 -25.66%으로 급전직하했다. 이어 올 상반기에도 125억원 적자였다. 이는 회사 전체 적자 196억원 가운데 63.77%에 해당된다.

AI MY뉴스 AI 추천

회사 전체로도 삼성그룹에서 한화그룹으로 소유권이 바뀐 뒤 재무구조와 실적이 하락세다. 시큐리티, 산업용장비, 에너지장비 등 민수부문의 매출액은 정체 내지 지속적으로 감소한데다 방위산업부문 투자는 크게 늘어났기 때문이다.

올 상반기 한화에어로의 총차입금과 순차입금은 각각 1조6559억원, 9897억원이었다. 이는 2015년 한화그룹이 인수할 당시 5216억원, 241억원에 비해 크게 늘어난 것. 이에 순차입금/EBITDA는 10.5까지 치솟았다.

수익성 악화에 EBITDA마진은 2.7까지 떨어졌고 EBIT/매출액은 -1.1에 그쳤다. 연결기준으로 당기순이익은 지난해 477억원 적자, 올 상반기 99억원 적자를 기록했다.

한기평은 한화에어로의 신용등급 하향 기준으로 △수익성 하락 △재무부담 확대 △EBITDA마진 4% 미만, 순차입금/EBITDA 3.5배 초과 지속 등을 제시했다.

나신평 역시 △ 연결기준 EBIT/매출액이 2%를 하회 △순차입금/EBITDA 배수 5배 이상이 지속될 것으로 예상되는 경우 등 등급하향 기준을 밝혔다.

현 상황에선 이들 신용평가사의 등급하향 기준에 모두 도달한 상태다.

swiss2pac@newspim.com