영상

영상[서울=뉴스핌] 민지현 기자 = 비은행 금융중개가 금융시스템과의 밀접한 상호연계, 금융거래의 복잡성 등으로 인해 충격 발생시 시스템 리스크를 확산·전염시킬 수 있다는 우려가 나왔다.

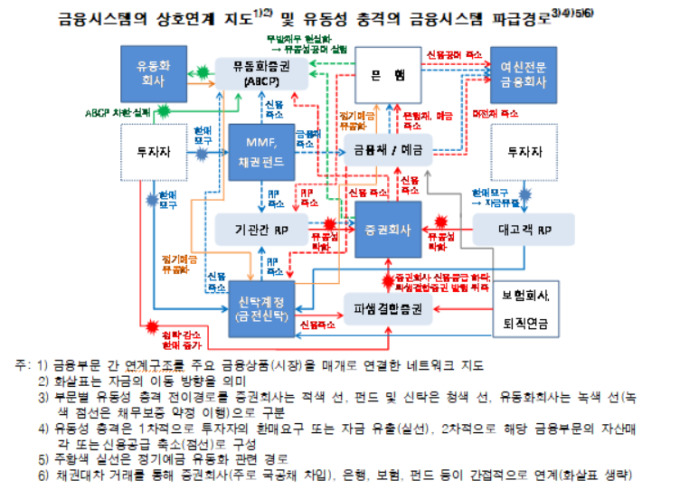

6일 한국은행은 '국내 비은행 금융중개의 현황 및 잠재리스크'를 통해 비은행 금융중개는 금융시장과 여타 금융기관과 연계성 강화를 동반해 금융시스템의 불안요인으로 작용할 우려가 있다고 밝혔다.

비은행 금융중개 규모는 광의 기준으로는 지난해말 1957조1000억원으로 증가세를 지속한 반면, 시스템 리스크 유발 가능성이 상대적으로 높게 평가되는 협의 기준으로는 882조9000억원으로 증가세가 둔화됐다.

채권형펀드의 레버리지가 확대된 가운데 MMF와 회사채, CP, ABCP 등 채권형펀드에 시장유동성이 상대적으로 낮은 자산의 편입 비중이 커졌다.

이에 대해 한은은 "시장 불안 지속 시 자산 매각을 통한 환매 대응이 제약될 소지가 있으며 고유동성 자산을 초과한 환매 발생으로 인해 유동성 위험이 부각될 수 있다"고 전했다.

비은행 금융중개 부문은 여탸 금융부문에 비해 투자자의 대량환매와 같은 유동성 충격에 크게 영향을 받거나 더욱 민감하게 반응함으로써 금융 불안 또는 충격의 파급경로로 작동할 가능성이 잠재해 있다는 설명이다.

한은은 그간의 저금리 기조에서 낮은 수준을 보인 신용․유동성 위험이 재평가되고, 시장참가자의 포트폴리오 조정이 빠르게 나타날 수 있으며 시장 의존도가 높은 비은행 금융중개 부문은 보다 민감하게 반응할 가능성이 있다고 우려했다.

한은은 "글로벌 금융위기 이후 장기간 지속된 금융완화 기조가 향후 정상화되는 과정에서 비은행 금융중개 부문으로부터 금융시스템 불안이 발생할 가능성에 대비할 필요가 있다"며 "특히 시스템적으로 중요한 증권회사, 금전신탁, 집합투자기구 등의 비은행 금융중개 부문에 대해서는 면밀한 모니터링이 필요하다"고 강조했다.

한편 지난 23일 FSB(금융안정위원회)는 기존 그림자금융(Shadow banking) 용어를 비은행 금융중개(non-bank financial intermediation)로 변경해 사용하기로 결정한 바 있다.

광의 기준 비은행 금융중개 부문으로는 집합투자기구, 증권기관, 신탁계정, 유동화기구, 여신금융기관 등이 포함되며 이 중 협의 비은행 금융중개에는 집합투자기구(MMF, 채권형펀드, 혼합형펀드 등), 증권회사, 유동화기구(주택금융공사 유동화 제외) 관련 부문이 대부분을 차지한다.

jihyeonmin@newspim.com