영상

영상

동국제강은 후판을 주력 품목으로 하는 전기로 제강업체.이다. 메리츠종금증권 민사영 애널리스트가 작성한 동국제강 리포트 주요내용은 아래와 같다.

▶ 단압밀 1위 업체

▶ 구조조정을 통해 완화된 재무리스크

▶ 2019년 실적은 기저효과로 크게 개선될 전망

▶ 내후년 이후 수요산업의 부진으로 실적 개선세 둔화 전망

▶ Valuation 매력이 생기기 위해선 후판 판매량 및 마진의 추가적인 개선 필요

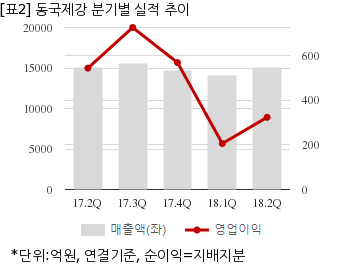

동국제강은 올해 2분기 연결기준 매출액이 1조5118억원으로 전년 동기 1조5100억원 대비 0.1% 늘었다. 같은기간 영업이익은 323억1796만원으로 전년 동기 543억4399만원 대비 40.5% 줄었다. 지배지분 순이익은 -1934억2503만원으로 전년 동기 -707억5401만원에 이어 적자를 지속했다.

지난 7일 주가는 전일대비 5.60% 하락한 7580원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.