영상

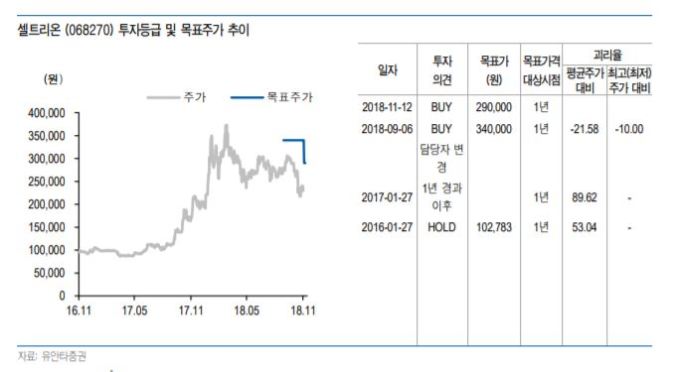

영상[서울=뉴스핌] 김유림 기자 = 유안타증권은 12일 셀트리온에 대해 내년 상반기까지 영업이익 개선이 힘들 것으로 예상했다. 1공장 가동이 중단돼 가동룔이 낮아졌기 때문이다. 2019년 실적추정치 하향으로 목표주가 29만원 하향 조정했다.

서미화 유안타증권 연구원은 이날 셀트리온의 올해 3분기 영업이익 하락 요인에 대해 “트룩시마 공급단가 인하에 따른 매출 감소 영향으로 매출 원가가 증가했고, 1공장 증설에 따른 가동율 하락 때문”이라며 “판관비는 전년대비 0.9% 소폭 상승하였는데, 시장 조기진입을 위한 트룩시마, 허쥬마 특허 소송비용 증가에 따른 것으로 보인다”고 밝혔다.

앞서 지난 9일 셀트리온은 연결기준 3분기 실적을 발표했으며, 매출액 2311억원, 영업이익 736억원, 전년 동기 대비 각각 0.4%, 44.2% 하락했다. 매출비중은 트룩시마(리툭산 바이오시밀러, 혈액암치료제) 78%, 허쥬마(허셉틴 바이오시밀러, 유방암치료제) 2% 기타(CMO 등 용역서비스 매출 및 자회사 매출) 20%이다.

서 연구원은 “2019년 상반기까지는 1공장 가동 중단 영향으로 인한 영업이익의 개선은 어려울 것으로 보인다”며 “공장은 밸리데이션 이후 내년 하반기부터 가동률 상승이 예상되고, 4분기 램시마의 추가매출이 없고, 허쥬마의 매출이 발생할 것”이라고 전망했다.

AI MY뉴스 AI 추천

다만 서 연구원은 “내년 하반기 추가 증설된 1공장의 5만리터 추가 가동으로 10만리터의 가동이 가능해지고, 이익률이 좋은 트룩시마의 유럽매출 상승과 미국시장 진출으로 수익성 또한 개선될 것으로 보인다”면서 “상반기 유럽에서 출시된 허쥬마의 매출 상승 기대감도 크다. 따라서 4분기는 허쥬마의 매출이 증가할 것으로 보인다”고 전했다.

이어 서 연구원은 “그 이외에도 새로운 바이오시밀러(아바스틴, 휴미라)의 개발, 독감 치료제 CT-P27의 임상진행, 램시마 SC(피하주사)제형의 유럽 시판승인 허가신청 등 지속적인 R&D 모멘텀이 남아있는 상황”이라며 “2019년 실적추정치 하향으로 목표주가 29만원으로 하향 조정한다”고 덧붙였다.

urim@newspim.com