영상

영상

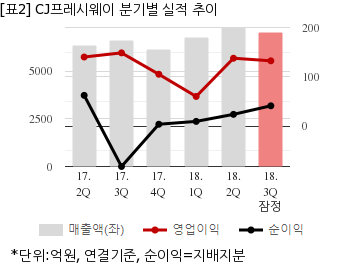

CJ프레시웨이는 CJ계열의 식자재유통 및 푸드서비스(단체급식 등) 업체다. KB증권 박애란 애널리스트가 작성한 CJ프레시웨이 리포트 주요내용은 아래와 같다.

▶ 투자의견 Buy와 목표주가 29,000원 유지

▶ 전방산업 약화 속에서 경쟁력 부각, 수급 요인에 따른 주가 하락 과도

▶ 3Q 영업이익 10.8% 감소, 영업일 수 감소와 외식 경기 위축에도 고성장에 따라 선방한 실적

▶ 4Q 영업이익 20.4% 증가 예상, 계절적 비수기이나 호실적 전망

CJ프레시웨이는 올해 3분기 연결기준 잠정 매출액이 7043억4800만원으로 전년 동기 6620억2200만원 대비 6.3% 늘었다. 같은기간 영업이익은 132억5300만원으로 전년 동기 148억6300만원 대비 10.8% 줄었다. 지배지분 순이익은 41억3900만원으로 전년 동기 -81억5200만원에서 흑자전환했다.

지난 12일 주가는 전일대비 5.36% 상승한 2만2600원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.