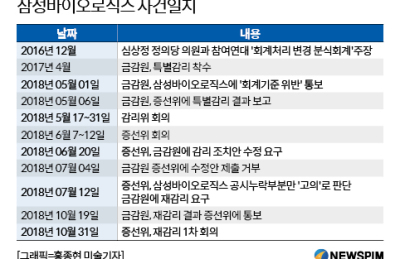

영상

영상[서울=뉴스핌] 김민수 기자 = 고의 분식회계 혐의에 최종 결론을 앞둔 삼성바이오로직스에 대해 매매거래정지 가능성이 높아진 만큼 불확실성도 커졌다는 주장이 제기됐다.

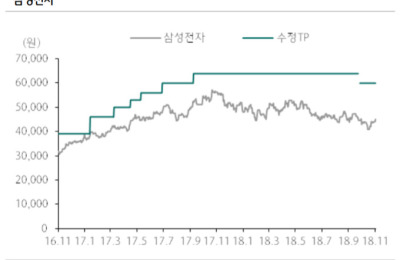

SK증권은 14일 보고서를 통해 삼성바이오의 매매거래정기 가능성과 최근 주가하락을 감안해 적용 멀티플(Multiple)과 목표주가를 하향조정했다고 밝혔다. 이날 금융위원회는 증권선물위원회 정례회의를 통해 분식회계 혐의에 대한 최종결론을 내릴 예정이다.

이달미 SK증권 연구원은 “언론보도에 의하면 삼성바이오의 분식회계 혐의와 관련해 고의성이 인정될 가능성이 높은 것으로 알려졌다”며 “만약 증선위가 고의성을 인정할 경우 해당 주식은 즉시 매매거래정지가 불가피하다”고 설명했다.

아울러 거래정지에 돌입할 경우 최대 1년까지 불확실성이 지속될 수 있다고 경고했다.

이 연구원은 “매매거래정지시 한국거래소는 상장 적격성 실질심사에 착수하고 여기서 상장폐지여부가 결정나지 않으면 기업심사위원회를 소집하게 된다”며 “상폐 사유에 해당되지 않을 경우 거래가 재개되지만 기업심사위원회에서 개선기간 부여를 결정하면 거래정지기간이 최대 1년까지 늘어날 수 있다”고 지적했다.

다만 내년 실적에 대해선 상반기보다는 하반기 개선폭이 더욱 클 것으로 내다봤다.

이달미 연구원은 “2019년 영업이익은 올해보다 84.7% 급증한 1507억원, 매출액 역시 33.5% 확대된 6851억원을 기록할 전망”이라며 “올해 하반기 완공된 3공장 가동이 2019년부터 본격화되고, 2공장 가동률도 동반 상승하며 실적개선을 견인할 것”이라고 밝혔다.

mkim04@newspim.com