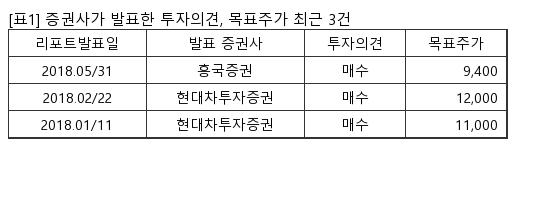

카프로는 효성 계열 국내 유일 카프로락탐 제조사다. 현대차증권 강동진 애널리스트가 작성한 카프로 리포트 주요내용은 아래와 같다.

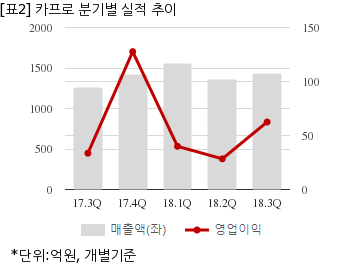

▶ 3Q18 실적은 전년비 개선된 실적 기록

▶ 원자재 Benzene, LPG 가격 하락으로 4분기 역시 안정적인 실적추이 이어갈 전망

▶ 다만, 최근 카프로락탐 수출이 감소하고 있다는 점은 Risk 요인

▶ 3Q18 실적은 매출액 1,430억원(+13.2% yoy, +5.1% qoq), 영업이익 62억언(+85.9% yoy, 최근 주요제품 CPLM가격 소폭 하락하였으나, 원재료인 Benzene 약세로 Spread는 안정적인 수준에서 유지되고 있음 특히, 전체 원재료비의 15%를 차지하고 있는 프로판 가격이 지속 상승하면서 부담이었으나, 최근 아시아 Propane 가격 하락으로 하향 안정화 될 것으로 전망됨에 따라 비용 부담이 낮아질 것으로 전망 분기비 개선된 79억원(-37.7% yoy, +27.2% qoq) 기록할 전망 다만, 최근 CPLM 수출 물량이 지속 감소하고 있음. 국내 수요처로의 판매 증가로 추정. 개선되는 Spread에 비례해서 수익성을 유지할 수 있을지 지켜볼 필요는 있을 것 전반산업 안정적인 수요 및 원재료 가격 안정화로 안정적인 이익 추이를 이어갈 전망. 이에 따른 안정적 주가 수준 기대

카프로는 올해 2분기 개별기준 매출액이 1360억8794만원으로 전년 동기 1147억3031만원 대비 18.6% 늘었다. 같은기간 영업이익은 28억4038만원으로 전년 동기 -93억3466만원에서 흑자전환했다. 당기순이익은 22억3960만원이다.

지난 22일 주가는 전일대비 5.52% 상승한 5070원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.