영상

영상[서울=뉴스핌] 김승동 기자 = 신창재 교보생명이 회장이 기업공개(IPO, 주식시장 상장)를 놓고 이러지도 저러지도 못하는 상황에 처했다. 문제는 재무적투자자(FI)의 풋옵션(Put option) 행사와 상장시 공모가다.

25일 금융투자(IB) 및 보험업계에 따르면 어피니티컨소시엄 등 FI들은 지난달 말 풋옵션을 행사하겠다고 교보생명에 통보했다. 교보생명 이사회가 IPO에 소극적이기 때문이다.

이에 교보생명은 내달 주관사인 NH투자증권, 크레디트스위스의 IPO 추진 방안 보고서를 확인한 후 IPO 여부를 결정할 예정이다. 만약 IPO를 추진하지 않으면 신 회장은 FI의 지분을 인수해야 한다.

교보생명은 지난 2007년과 2012년 두 차례에 걸쳐 FI들로부터 투자를 받았다. 지난 2007년 유상증자에 참여한 코셰어 등이 1차 FI다. 또 2012년 대우인터내셔널 보유 지분 24% 매각 과정에서 들어온 어피니티와 베어링PEA, IMM PE 등 컨소시엄이 2차 FI다.

이때 어피니티는 2015년까지 IPO를 진행하지 않을 경우 신 회장이 지분을 되사주는 풋옵션 조항을 걸었다. 풋옵션에는 최소한 원금 이상을 보장한다는 내용 등이 포함돼 있다고 알려졌다.

문제는 IPO를 한다해도 FI에게 약속한 '원금 이상 보장'을 할 수 없다는 것. 즉, 현 시점에 교보생명이 상장할 경우 시가총액은 3조5000억원에서 4조원 가량으로 추정된다. 이 가격으론 FI에게 원금 이상을 맞춰줄 수 없으므로 신 회장이 약 1조원 이상의 자금을 부담해야한다. 이는 사실상 불가능하다.

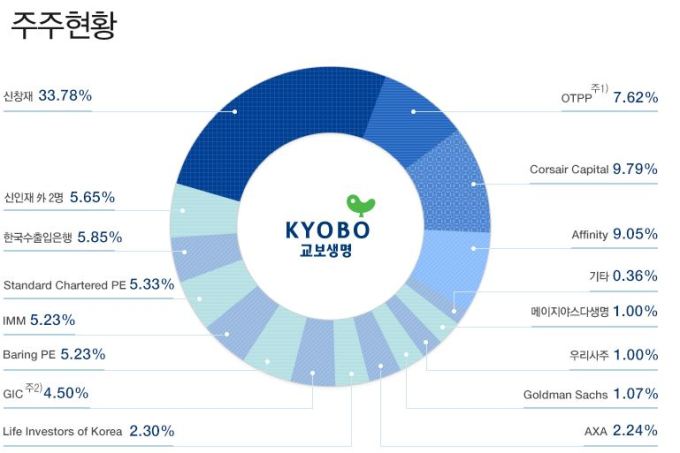

신 회장이 보유한 주식을 FI에게 넘겨주는 방법도 있긴 하다. 하지만 신 회장이 지분을 넘기면 경영권을 위협받게 된다. 신 회장의 지분율은 현재 33.78%다. 우호지분과 우리사주까지 합쳐야 50%에 근접한다.

교보생명이 자사주 매입 등으로 FI의 지분을 인수하면 '배임' 문제가 발생할 수 있다. 신 회장 개인이 되사줘야하는 걸 법인이 매입하는 것이기 때문이다.

새로운 FI를 찾아 FI 지분을 사게하는 방법이 있다. 하지만 국내 생명보험산업의 성장성이 둔화된데다 몇 번의 IPO 결정에 소극적인 이유 등으로 신 회장의 신뢰도가 하락해 새로운 FI를 찾기가 쉽지 않다는 게 업계의 중론이다.

전문가들은 법적 구속력이 있는 구체적인 IPO 계획을 세워 FI들을 설득하는 게 현실적인 해결책이라고 보고 있다. IPO 계획을 FI들이 수용하고, 풋옵션 행사를 철회해야 한다는 얘기다. 그렇지만 이 방법도 IPO를 성공하지 못할 경우 더 강력한 보상 조건을 제시해야한다는 부담이 있다.

다만, FI도 현재 신 회장 측에 뚜렷한 대안이 없다는 것을 파악하고 있다. IPO가 진행된다고 해도 풋옵션에서 보장된 조건 이상으로 자금을 회수할 수 있을지 미지수다. 이에 FI들이 배당을 더 받기 위한 압박 수단으로 풋옵션을 행사했다는 분석이 설득력 있다.

IB업계 한 관계자는 “신창재 회장이나 교보생명은 물론 FI도 IPO 가능성이 매우 낮고, IPO를 진행해도 성공적인 엑시트는 힘들다는 것을 파악하고 있을 것”이라며 “풋옵션 조건이 알려지지 않아 확실한 건 알 수 없지만 결국 이번에도 배당을 더 받기 위한 압박카드로 보인다”고 설명했다.

0I087094891@newspim.com