영상

영상

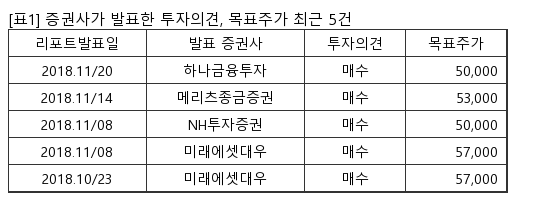

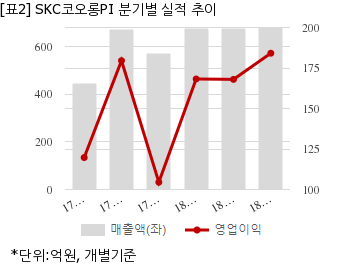

SKC코오롱PI는 SKC와 코오롱 그룹이 공동보유한 폴리이미드(PI) 필름 제조사다. 유안타증권 최영산 애널리스트가 작성한 SKC코오롱PI 리포트 주요내용은 아래와 같다.

▶ 3분기 실적 review: 기대를 소폭 하회한 양호한 이익 성장

▶ 2019 Forecast: CAPA 증설(Q)과 원재료 가격 하락(C)으로 실적 상승 지속

▶ Key Point: 높은 밸류에이션을 정당화 할 수 있느냐가 핵심

SKC코오롱PI는 올해 3분기 개별기준 매출액이 680억2845만원으로 전년 동기 669억9085만원 대비 1.5% 늘었다. 같은기간 영업이익은 184억1217만원으로 전년 동기 179억5377만원 대비 2.5% 늘었다. 당기순이익은 95억944만원이다.

지난 23일 주가는 전일대비 4.55% 하락한 3만1450원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.