영상

영상

SPC삼립은 '샤니' 브랜드로 유명한 제빵업체, 파리크라상이 최대주주다. DB금융투자 차재헌 애널리스트가 작성한 SPC삼립 리포트 주요내용은 아래와 같다.

▶ 높은 카테고리별 성장을 보이는 SPC삼립은 달리는 말

▶ 19년 수익성 개선에 박차를 가한다면 어려운 장애물을(Valuation부담) 의외로 쉽게 넘을수도 있음

▶ 19년에도 판매 단가가 높은 제품의 매출비중이 지속적으로 증가할 것으로 전망

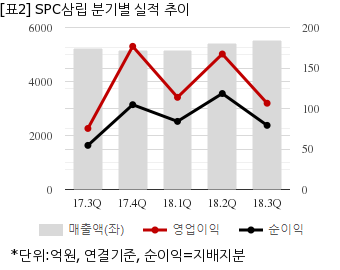

SPC삼립은 올해 3분기 연결기준 매출액이 5508억5487만원으로 전년 동기 5229억2168만원 대비 5.3% 늘었다. 같은기간 영업이익은 106억5166만원으로 전년 동기 75억3689만원 대비 41.3% 늘었다. 지배지분 순이익은 79억1875만원으로 전년 동기 54억4723만원 대비 45.3% 늘었다.

이날 오전 9시 40분 현재 SPC삼립 주가는 전일대비 0.39% 하락한 12만6500원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.