영상

영상

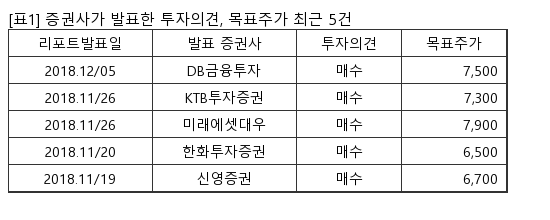

대우건설은 산업은행이 대주주로 있는 대형건설회사다. BNK투자증권 이선일 애널리스트가 작성한 대우건설 리포트 주요내용은 아래와 같다.

▶ 2019년, LNG 액화플랜트 EPC 플레이어로 도약할 기회를 잡다!

▶ 해외부실 마무리와 개발형사업 확대로 외형정체에도 이익 증가세 지속

▶ 다시 보기 힘든 수준의 매력적인 Valuation, 매수 의견 유지

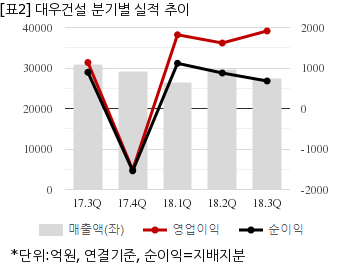

대우건설은 올해 3분기 연결기준 매출액이 2조7285억원으로 전년 동기 3조980억원 대비 11.9% 감소했다. 같은기간 영업이익은 1914억6861만원으로 전년 동기 1136억2196만원 대비 68.5% 늘었다. 지배지분 순이익은 679억801만원으로 전년 동기 894억9067만원 대비 24.1% 감소했다.

지난 5일 주가는 전일대비 0.20% 상승한 5010원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.