영상

영상[서울=뉴스핌] 김지완 기자 = 한국신용평가(이하 한신평)은 17일 한화건설 무보증 회사채 신용등급 전망을 기존 'BBB+/안정적'에서 'BBB+/긍정적'으로 상향했다. 한화그룹 계열공사 비중 확대와 이라크 사업장이 원할하게 돌아가면서 재무안정성이 개선됐기 때문이다.

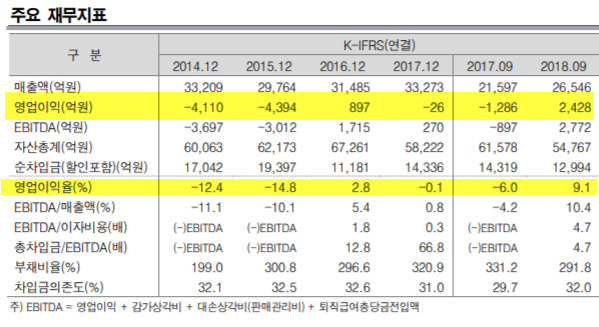

한화건설 등급상향 이유로 △풍부한 수주잔고와 확대돤 계열공사물량 △주택 및 이라크 신도시 건설사업 매출 증가에 힘입어 영업실적 제고될 전망 △완화된 PF 우발채무 위험 △영업창출현금흐름 확대로 개선이 예상되는 재무구조 △한화그룹의 유사시 지원가능성(1 Notch Uplife 반영) 등을 제시했다.

류종하 한신평 수석애널리스트는 "개선된 영업실적이 상당기간 지속될 것으로 예상된다"며 "우수한 주택사업의 매출이 확대되고 실적안정성이 높은 계열공사 매출 비중이 증가했다"고 평가했다.

한화건설은 지난 9월 세대수 기준 분양률 97.4%를 기록했다. 한화건설 연결 매출 내 특수관계자 매출 비중은 지난 2014년 6.0%에서 올 3분기 24.7%로 증가했다.

재무적인 안정성에도 높은 점수를 받았다.

류 수석애널리스트는 "준공사업장 관련 PF우발채무 부담의 완화, 영업현금흐름 확대 등으로 재무안정성의 추가적인 개선이 가능하다"며 "준공사업장과 관련한 PF우발채무 부담이 분양전환 성과를 바탕으로 내년까지 대부분 해소될 것으로 보인다"고 내다봤다.

이어 "제고된 영업실적을 바탕으로 영업현금흐름 확대와 재무구조 개선 추세가 당분간 지속될 것으로 전망된다"고 덧붙였다.

AI MY뉴스 AI 추천

이라크 사업장은 한화건설의 중장기적 모멘텀이 될 것으로 확신했다.

권기혁 한신평 실장은 "공사대금 회수 여건이 개선된 이라크 비스마야(Bismayah) 신도시 건설사업은 중기 영업실적의 모멘텀이 될 것"이라면서 "최근 원유 수출 수입 증대, IS 격퇴에 따른 국방비 부담 완화 등에 힘입어 이라크 정부의 재정여건이 개선됐다. 이에 공사비 지급이 원활해지고 있어 현장 인력 확충 등을 통해 공사진행이 가속화되고 있다"고 설명했다.

이어 "계약잔액이 7조6987억원에 달하는 이라크 비스마야 신도시 건설사업의 매출인식이 본격화 될 경우 중기 영업실적 개선을 견인할 수 있다"고 목소리를 높였다.

한편 한화건설은 한화그룹이 보유한 한화생명보험 지분 45.0% 중 25.1%를 보유중이다. 이에 한신평은 한화건설이 한화그룹 지배구조상 중요도를 고려해 유사시 그룹 지원가능성을 인정했다.

swiss2pac@newspim.com