영상

영상

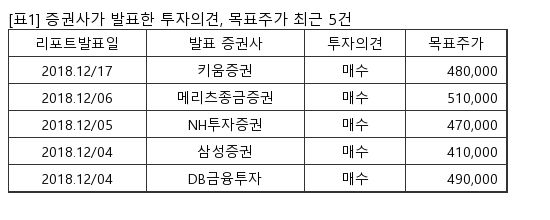

CJ제일제당은 다시다, 스팸, 햇반 등 인기 브랜드를 보유한 국내 최대 식품업체다. DB금융투자 차재헌 애널리스트가 작성한 CJ제일제당 리포트 주요내용은 아래와 같다.

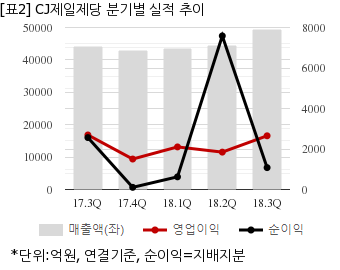

▶ 4Q18 대한통운 제외 영업이익은 컨센서스(1,241억원, +27%YoY), 당사 추정치 (1,206억원, +23%YoY) 상회 전망

▶ 추석관련 반품비용 축소, 원당 가격 안정, 핵산 매출 호조, 판촉비율 하락 등이 주요 요인으로 추정됨.

▶ 양호한 실적과 대형M&A 성공에도, 가공식품 경쟁 가열 및 단기적 재무구조 악화 우려로 주가 상승율 크지 않았음.

▶ 19년 예상 실적 기준 P/E 13배 수준으로 강한 펀더멘탈, R&D능력, 확충된 글로벌 판매망 등 감안시 저평가된 것으로 판단함.

CJ제일제당은 올해 3분기 연결기준 매출액이 4조9455억원으로 전년 동기 4조4106억원 대비 12.1% 늘었다. 같은기간 영업이익은 2651억9399만원으로 전년 동기 2693억535만원 대비 1.5% 줄었다. 지배지분 순이익은 1080억2419만원으로 전년 동기 2563억7925만원 대비 57.8% 감소했다.

지난 17일 주가는 전일대비 0.58% 하락한 34만5000원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.