영상

영상[편집자] 이 기사는 12월 26일 오후 2시30분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[서울=뉴스핌] 한기진 기자 = 금융당국이 부동산임대업대출에 ‘총량규제’를 도입할 계획이다. 은행이 부동산임대업자한테 대출해 줄 수 있는 총량을 제한한다는 것.

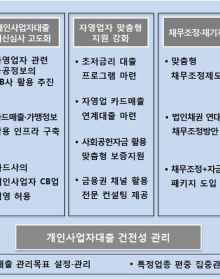

당국은 이자상환비율(RTI)를 도입해 부동산임대업자인 다주택자의 대출을 억제하려했지만 실효성이 없는 것으로 드러났다. 이에 은행 별로 매년 가계대출증가율 관리목표를 부과하고 위반 시 규제하는 방식을 도입하기로 했다.

금융위원회 관계자는 26일 “내년 1분기 개인사업자대출 여신심사 모범규준을 개정하면서 은행이 자율적으로 3개 이상 (대출증가율) 관리대상 업종을 정하도록 하겠다"며 "여기에 '부동산임대업대출'은 반드시 포함될 것”이라고 밝혔다.

그는 “개인사업자대출은 부동산임대업, 음식식당업, 보건의료업 등 다양하지만 대출규모가 크고 쏠림 현상이 과도한 부동산임대업에 연간 취급증가율 목표치를 부과해 ‘한도’를 관리해야 하는 개인사업자대출 관리목표의 핵심”이라며 “가계대출 관리목표와 같은 개념”이라고 덧붙였다.

가계대출 관리목표란 은행이 매년 대출 총량을 제한하는 목표 증가율로 금융감독당국의 승인을 받는다. 올해 가계대출 증가 목표치는 은행권 전체 7%, 국민은행 신한은행 우리은행 KEB하나은행 NH농협은행 IBK기업은행 등 개별 은행은 5∼8% 수준이다. 이 수준을 넘어서면 금융감독당국의 건전성 규제 등 제재를 받는다. 과도한 가계대출 증가에 따른 집값 폭등과 은행의 건전성을 악화를 막기 위한 조치다.

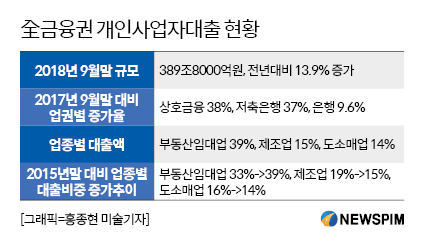

개인사업자의 부동산임대업 총량관리도 마찬가지로 실시된다. 금융당국은 자영업자에 대한 ‘2조6000억원+알파’ 금융지원계획을 내놓으면서 부동산임대업 중심으로 대출이 쏠릴 가능성이 크다고 본다. 전 금융권 개인사업자대출 규모는 9월말 현재 389조원. 이중 부동산업·임대업 비중이 39%로 제조업(15%), 도소매업(14%)을 훨씬 앞지른다.

AI MY뉴스 AI 추천

부동산임대업 총량규제가 나온 배경은 '11.3 부동산대책' 중 하나인 부동산임대업 RTI 개선안이 대출 억제 실효성이 크지 않아서다. 부동산임대업자가 신규 대출을 받을 때 이자상환비율(RTI) 150%(주택임대업 125%)를 넘어야 한다. RTI는 연간 대출이자비용 대비 임대소득이다. 즉, 연간 부동산 임대소득이 이자 비용보다 1.25~1.5배 이상은 돼야 한다는 것이다.

하지만 다주택자들은 임대사업자로 신고한 뒤 주택담보인정비율(LTV), 총부채상환비율(DTI) 규제가 적용되지 않는 부동산임대업 대출을 통해 주택을 여러 채 사들였다. 대출규제인 RTI는 사실상 지켜지지 않았다.

금융위 관계자는 “자영업자의 사업성을 평가하는 금융회사 심사체계가 충분히 구축되지 않은 상황에서 대출이 가파르게 증가하면 실물‧금융 여건 변화 시 개인사업자 대출의 건전성이 저하될 소지가 있다”고 설명했다.

부동산임대업 대출관리 목표치 설정 등 개인사업자대출 건전성 관리 등은 내년 1분기에 금융위, 금감원, 은행 등의 협의를 거쳐 결정한다.

hkj77@newspim.com