영상

영상[서울=뉴스핌] 김지완 기자 = 한국기업평가(이하 한기평)는 27일 유안타증권 단기신용등급을 기존 'A2+'에서 'A1'으로 상향했다고 밝혔다.

유안타증권 등급상향 이유로 △풍부한 유동성 버퍼 △시장지배력 우수 △수익성 개선, 제반 재무건전성 우수 △업황저하 부담 내재하나 우수한 재무건전성 유지할 전망 △대만 유안타증권 지원가능성 높은 수준 등을 제시했다.

안나영 한기평 수석연구원은 "유안타증권은 1조원 내외의 유동성갭을 유지하면서 풍부한 유동성 버퍼를 보유하고 있다"며 "우발채무와 같은 잠재적 발생가능한 손실부담을 크게 상회하고, 자체헤지형 조기환매가능한 상품 부담을 고려해도 대응에 어려움이 없는 수준"이라고 평가했다.

사업지위와 수익창출력도 우수하다는 평가다.

안 수석연구원은 "유안타그룹 편입 이후 평판자본의 회복, 자본축적을 통한 사업기회 확대로 시장지위가 개선되고 있다"며 "위탁매매 수익의존도가 높은 수지구조상 증시환경 변화에 따른 실적변동성을 부담하고 있으나, 연 1000억원 내외의 위탁매매 금융수익 기여도와 IB 부문 확장 기조가 사업안정성을 보완하는 요인으로 작용하고 있다"고 진단했다.

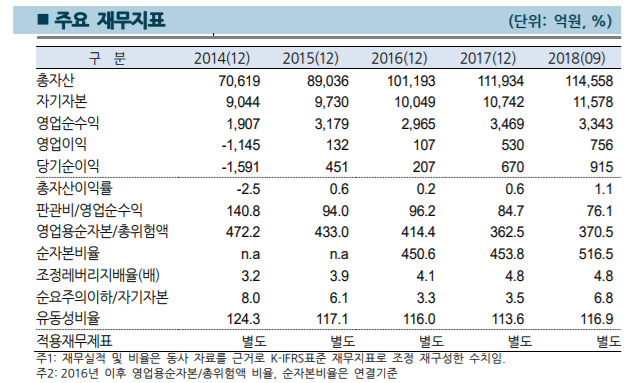

유안타증권은 자기자본이 1조2000억원을 상회하고, 최근 3년 평균 2.7% 영업순수익 점유율을 기록했다.

ELS 부담도 제한적인 수준으로 판단했다. 안 수석연구원은 "유안타증권은 HSCEI 지수 관련 자체 헤지형 ELS 미상환잔액 3000억원, 우발채무 4588억원 등으로 관련 부담은 크지 않다"며 "보수적인 자금운용기조를 유지하고 있어 신용위험이 낮은 자산 비중이 70%를 상회한다"고 말했다.

swiss2pac@newspim.com