영상

영상[서울=뉴스핌] 김지완 기자 = 한국신용평가(이하 한신평)은 28일 현대오일뱅크 신용등급을 'AA-'로 유지하고 등급전망을 '안정적'에서 '긍정적'으로 상향했다고 밝혔다.

현대오일뱅크 등급상향 이유로 △비정유부문 사업 확장을 통한 사업안정성 강화 △주요 사업부문의 영업실적 호조 △투자 부담에도 우수한 재무안정성 유지 △현대중공업그룹의 재무적 대응능력 제고 등을 제시했다.

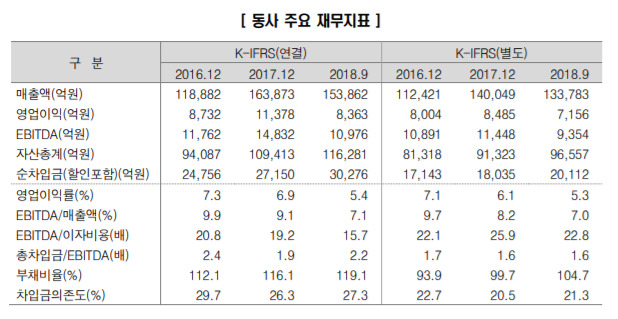

홍석준 한신평 연구위원은 "현대오일뱅크가 종속회사 및 합작회사를 통해 투자한 석유화학(현대코스모,현대케미칼, 현대오씨아이), 윤활기유(현대쉘베이스오일) 사업의 신규 설비들이 잇따라 상업가동을 개시하고 영업실적이 개선되면서 사업안정성이 제고되고 있다"고 평가했다.

이어 "현대케미칼을 통해 연간 폴리에틸렌 75만톤, 폴리프로필렌 40만톤을 생산하는 HPC

(Heavy Feed Petrochemical Complex) 사업을 추진함으로써 향후 비정유부문의 사업경쟁력 강화에 기여할 전망"이라고 덧붙였다.

사업여건도 양호하다는 평가다.

AI MY뉴스 AI 추천

홍 연구위원은 "2018년에는 정제마진 하락과 석유화학사업의 원가 부담 확대에도 유가 상승에 따른

긍정적 시차효과와 현대오씨아이 설비 가동에 힘입어 3분기 누계 연결기준 약 8000억원의 영업이익을 기록했다"며 "점진적인 석유제품 수요 확대, 산업 내 제한적인 설비증설, 비정유부문의 이익기여도 증가 등을 감안하면 중기적으로 양호한 실적 기조가 예상된다"고 내다봤다.

현대중공업그룹의 재무적 대응능력이 이전보다 나아졌다는 판단이다.

권기혁 한신평 실장은 "현대중공업그룹의 구조조정과 그룹 지배구조 재편 과정에서 자산 매각, 유상증자 등을 통해 대규모 유동성을 확보했다"며 "그룹 전반의 재무안정성과 재무적 대응능력이 크게 개선됨에 따라 조선/해양부문에 대한 동사의 비경상적인 지원가능성도 낮아질 것으로 예상된다"고 진단했다.

swiss2pac@newspim.com