영상

영상[서울=뉴스핌] 심지혜 기자 = SK하이닉스도 메모리 반도체 업황 둔화에 따른 충격파를 피해가지 못할 전망이다. 지난해 4분기부터 꺾이기 시작한 실적은 올해에도 하강곡선을 그릴 것이란 전망이 우세하다. 하지만 SK하이닉스는 기술 경쟁력 확보에 집중하며 장기적 관점에서 시장에 대응해 나간다는 입장이다.

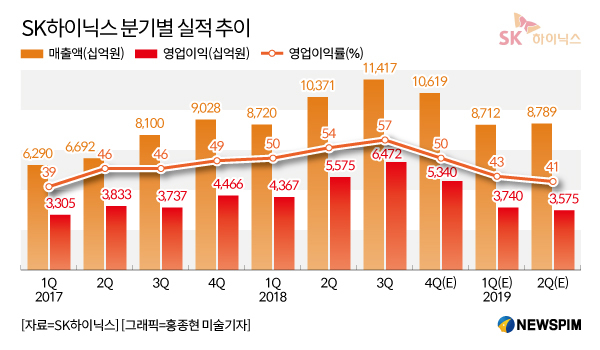

9일 증권업계에 따르면 SK하이닉스의 지난해 4분기 실적은 시장 기대치보다 낮을 것으로 예상된다.

금융정보업체 에프엔가이드에 따른 SK하이닉스의 지난해 4분기 영업이익은 5조3400억원 수준이지만 일부 증권사들은 5조원 아래로 떨어질 것으로 예상했다. 지난해 3분기 6조4720억원에 비해 17.4% 감소한다는 얘기다.

이수빈 대신증권 연구원은 "SK하이닉스의 4분기 실적은 시장 컨센서스를 하회할 전망"이라며 "D램과 낸드 수요가 부진할 것으로 예상된다"고 설명했다. D램과 낸드 비트그로스(비트단위 출하량 증가율)가 예상 대비 부진할 것으로 판단했기 때문이다.

더 큰 문제는 올해에도 반도체 가격 하락 현상이 이어질 것이라는 데 있다. 시장조사업체 디램익스체인지에 따르면 D램 가격은 지난해 10월 15% 이상 하락한 데 이어 11월에도 2% 가량 떨어졌다. 하락세는 올 1분기에도 이어져 가격이 10% 이상 떨어질 것으로 전망했다.

송명섭 하이투자증권 연구원은 "올 1분기 반도체 가격 낙폭은 기존 예상치보다 클 것"이라며 "SK하이닉스의 D램과 낸드의 평균판매가격(ASP) 하락률은 모두 10% 중후반으로 확대될 가능성이 높다"고 설명했다.

송 연구원은 SK하이닉스의 올 1분기 영업이익 전망치를 기존 3조6000억원에서 3조원으로 하향 조정했다.

하지만 SK하이닉스는 이같은 상황을 위기가 아닌 '실력을 단련하는 계기'로 삼고 경쟁력을 강화시켜 나간다는 방침을 내세웠다.

이석희 SK하이닉스 사장은 올해 신년사에서 "3년 뒤 100조원의 시가총액을 달성하자"는 목표를 제시했다. 이 사장은 메모리 반도체에 대한 산업 수요가 계속되고, 산업 성장이 이어질 것으로 확신했다.

이를 위해 올해에는 '기술 혁신'을 우선시하며 성과 창출에 주력한다는 계획이다. 2세대 10나노 D램을 1분기 내로 공급하고, 개발을 완료한 5세대 96단 낸드플래시 양산에 들어간다.

또한 2020년 완공을 목표로 하고 있는 이천 M16 공장에는 차세대 노광장비인 극자외선(EUV) 전용공간을 별도로 조성, 최첨단 공장으로 만든다는 계획이다. SK하이닉스는 이를 위해 15조원 규모를 투자하게 된다. 미래 성장동력으로 꼽히는 자율주행, 첨단운전자보조시스템(ADAS) 등에 필수적인 차량용 D램과 낸드플래시 개발에도 적극 뛰어들 예정이다.

SK그룹 차원에서도 SK하이닉스에 투자를 지속하며 기술 경쟁력 확보에 힘을 싣는다. 최태원 SK그룹 회장은 M16 기공식에 이례적으로 참석하며 직원들을 격려했다. 반도체 시장을 둘러싼 부정적 전망을 정면돌파해 나가자는 취지다. 또한 SK하이닉스 공장 추가 부지 매입도 지원한다. 부지는 경기도 용인이며 여기에는 정부가 추진하는 반도체 클러스터가 조성될 것으로 예상되고 있다.

SK하이닉스 관계자는 "반도체 시장이 어려워 진 것은 사실이지만 '상저하고' 흐름을 보여온 만큼 하반기부터는 회복될 것"이라며 "기술 경쟁력 확보를 위한 투자도 지속해 나갈 계획"이라고 전했다.

sjh@newspim.com