영상

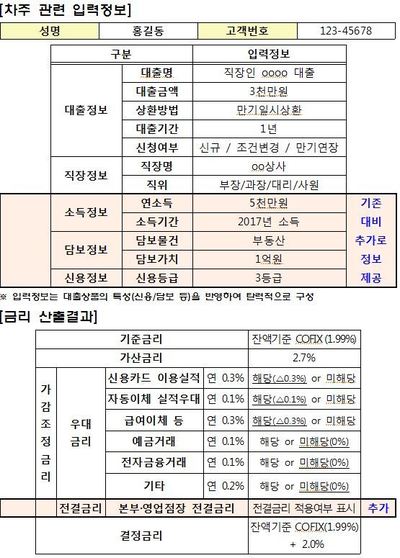

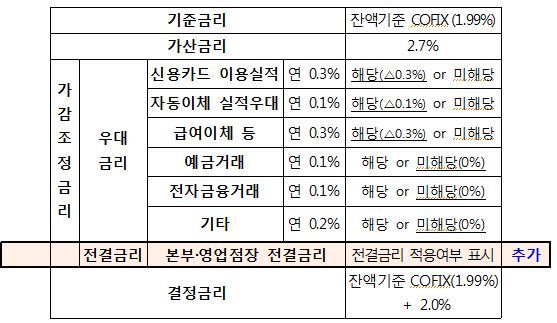

영상[서울=뉴스핌] 최유리 기자 = 은행의 대출금리는 기준금리, 가산금리, 가감조정금리를 더해서 정해진다. 가감조정금리는 우대금리와 전결금리를 합한 거다.

기준금리는 은행이 대출금리를 결정할 때 기준이 되는 금리다. 은행의 자금조달비용과 관련된 코픽스(COFIX), 양도성 예금증서(CD)금리, 금융채 금리 등 시장 상황을 반영해 공표되는 금리다.

여기에 가산금리가 더해진다. 가산금리는 대출 취급에 따른 은행의 인건비, 전산처리비용을 반영한 업무원가, 고객의 신용등급, 담보 종류에 따른 평균 예상 손실비용을 반영한 위험프리미엄, 은행이 부과하는 마진율인 목표이익율, 보증기관 출열료와 각종 세금이 반영된 법적비용 등으로 구성된다.

현재 은행들이 매월 상품별 대출금리를 공시할 때는 기준금리와 합산된 가산금리만 공개하고 있다. 금융위원회는 앞으로는 가감조정금리와 이를 구성하는 우대금리, 전결금리를 구분해 고객에 제공하게 했다.

우대금리는 은행에서 월급 통장을 만들거나 신용카드를 일정 금액 이상 사용할 때 추가로 주는 금리다. 신용카드 이용실적, 자동이체 실적, 급여이체, 예금거래 등이 포함된다.

전결금리는 은행 본부나 지점장이 정하는 금리다. 영업점 실적 조정을 위해 더하거나 뺄 수 있는 금리로 같은 조건으로 대출상품을 선택하더라도 은행이나 지점별로 다른 대출금리를 적용받았던 이유다.

yrchoi@newspim.com