영상

영상[편집자] 이 기사는 1월 22일 오전 11시20분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[서울=뉴스핌] 김민경 기자 = 금융위원회가 영업권, 비상장주식 등 비시장성 자산 평가에 대한 가이드라인을 내놓는다. 비시장성 자산이란 예컨대 최근 분식회계 논란으로 확산돼 논란이 불거진 셀트리온의 '판권', 2015년 비상장이던 삼성바이오로직스의 '비상장 주식' 등의 자산이다.

앞서 금융당국과 회계업계, 기업간에 감사 과정에서 IFRS(국제회계기준)을 두고 해석이 엇갈리면서 논란이 이어져 왔다.

금융위원회 관계자는 22일 뉴스핌과의 전화통화에서 "비시장성 자산에 대한 평가를 두고 감사현장에서 어려움이 있어왔다"며 "비시장성 자산의 공정가치 평가 기준을 만들고 있으며 1분기 감사 때부터 적용할 수 있도록 이르면 3월 내, 늦어도 연내에 제정할 것"이라고 밝혔다.

다만 시장 거래 이력이 없는 비상장 주식의 경우 공정가치를 어떻게 매길 지, 평가가 불가능한 경우 원가 처리 과정에서 이견을 어떻게 줄일 지 등 IFRS를 국내 시장에 적용, 해석하는 과정에서 풀어가야 할 이슈들은 많다고 덧붙였다.

앞서 삼성바이오로직스는 지난 2015년 말 자회사 삼성바이오에피스를 종속회사에서 관계회사로 회계처리 기준을 변경하면서 에피스 보유주식에 대해 공정가치 평가를 했지만 금융당국은 이를 문제삼았고, 결국 고의 분식회계로 결론냈다.

또한 삼성물산과 제일모직 합병 과정 역시 회계법인들이 진행한 삼성바이오로직스 가치평가에 대한 문제가 불거진 바 있다. 당시 안진회계법인과 삼정회계법인이 비상장기업이던 삼성바이오로직스의 가치를 부풀리는 과정에서 모 증권사 보고서, 제일모직의 바이오 부문 평가가치 등을 통해 가격을 산출했던 것으로 드러나며 외부평가기관의 자산평가 적정성 문제가 제기됐었다.

최근엔 셀트리온헬스케어도 비시장성 자산과 관련해 문제가 제기되며 분식회계 논란에 휘말렸다. 셀트리온헬스케어는 모회사 셀트리온에서 만든 상품을 판매하는 회사로 앞서 이 판권을 셀트리온에 되판뒤 이를 제무제표상 매출로 인식해 고스란히 영업이익으로 반영시켰는데 이를 금융감독원이 문제삼았다.

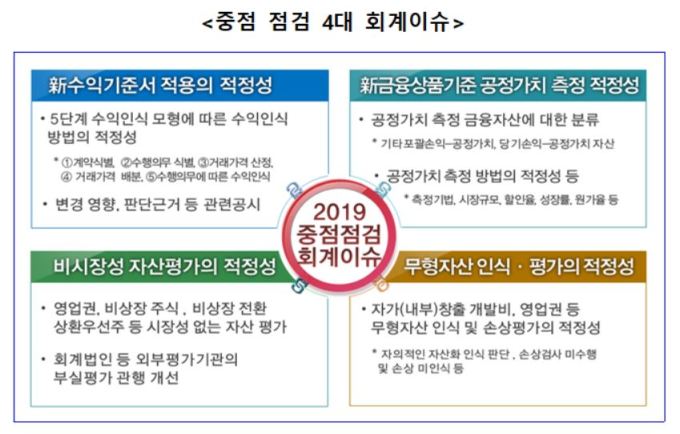

이처럼 비상장주식이나 영업권 등 비시장성 자산과 관련해 자산 과대평가 등의 문제가 불거지자 금융감독원은 올해 기업 감사에서 제무제표의 비시장성 자산평가 적정성을 중점적으로 점검키로 했다.

이에 대해 금융위원회 관계자는 "기업과 회계업계가 금감원 감리를 상당히 부담스럽게 느끼고 있는 걸 안다"며 "특히 비시장성 자산 평가을 엄격하게 들여다보겠다고 금감원이 선전포고 한 상황에서 명확한 가이드라인 필요성에 대한 공감대가 형성돼 가이드라인을 만들기로 했다"며 제정 배경을 전했다.

비시장성 자산에 대한 회계처리 기준은 K-IFRS 기준서 제1109호(금융상품)과 제1103호(사업결합), 제1113호(공정가치 측정)를 근거로 한다. 1109호에 따르면 제무제표상 금융자산은 '상각후원가', '기타포괄손익-공정가치', '당기손익-공정가치'등 3가지로 분류하고, 최초 측정시 공정가치로 인식해야 한다. 1103호에서는 사업결합시 이전대가의 공정가치 등이 취득 자산과 인수부채의 순액을 초과하는 금액을 영업권으로 구분, 인식하도록 돼 있다. 비시장성 자산의 공정가치는 관측 가능한 투입변수를 최대한 사용할 수 있는 평가기법을 적용해 합리적인 가정과 정보에 근거, 측정한다.

금융위는 이 같은 내용을 토대로 변경된 기준서 내용과 우리나라 자본시장 인프라 수준을 고려, 최대한 합리적으로 해석한 회계기준을 적용토록 할 방침이다.

다만 가격이 시장에서 정해진다는 점을 감안하면 거래 이력이 없는 비상장 자산의 경우 평가가 쉽지 않은 게 현실이다. 사실상 비상장 신생사의 경우 향후 사업계획과 가능성에 대한 신뢰성 여부를 판단하기도 어렵다. 금감원 역시 공정가치 측정시 회계 오류를 피하기 위해 사용되는 가정의 합리성과 관련 투입변수가 통상적으로 인정되고 신뢰할 만한 수준인지 여부에 유의해야 한다고만 밝히고 있다.

실제 비상장시장의 한 축을 맡고 있는 금융투자협회의 K-OTC 시장은 자체적으로 주당순자산가치를 계산해 시초가를 정한다. 기존 38커뮤니케이션 등 플랫폼을 통해 거래되던 가격이 있지만 브로커마다 '부르는 게 값'인 만큼 가격 왜곡이 심하다는 판단에서다. 이렇게 형성된 시초가는 대부분 1~2주간 상한가를 오르락 내리락 하면서 적정한 시장 가격이 형성된다.

코넥스 시장도 마찬가지다. 기존 벤처캐피탈(VC) 등 사모 투자 이력이 있으면 평균가액을 산정해 반영하고 앞서 투자 사례가 없으면 순자산가치를 적용한다.

평가가 어려운 비상장 주식의 경우 원가로 인식할 수밖에 없는데 이 경우 원가평가 자산과 공정가치 평가 자산 여부를 구별하는 기준 마련에 대해서도 고심중이다. 금융위는 합리적인 제도 도입을 위해 비상장 주식을 발행한 회사의 재무상황, 비상장 주식을 보유한 회사(투자회사)의 지분 소유 현황 등 다양한 상황을 모두 고려한다는 입장이다.

금융위 관계자는 "예컨대 투자회사가 비상장주식을 일정부분만 보유한 상황에서 공정가치 평가를 위해 사업계획 등을 매번 입수하는 것도 현실적으로 어렵다"며 "기준서 변경 내용을 우리 시장에 맞게 해석해 획기적으로 제도를 바꿔야 하는지, 연착륙이 가능한 정도인지 등도 들여다보고 있다"고 덧붙였다.

cherishming17@newspim.com