영상

영상[서울=뉴스핌] 박미리 기자 = 카드사들이 연매출 500억원 초과 초대형 가맹점에서도 추가 수익이 발생하지 않는다는 분석을 얻었다. 이달 31일부터 적용되는 재산정된 수수료 적격비용(원가)을 적용한 결과다. 카드사 노조는 초대형 가맹점 수수료 상한선을 인상해 수익을 보전해줘야 한다고 주장하고 있다.

25일 카드업계에 따르면 6개 전업계 카드사(삼성·현대카드 제외)는 최근 재산정된 수수료 적격비용을 적용할 때 수익이 어떻게 변화하는가를 추산했다. 이를 통해 각사는 연매출 500억원 초과 초대형 가맹점(이하 초대형 가맹점)도 전보다 수익이 늘어나지 않아, 수수료 인하로 악화된 카드사 수익성 개선에 도움을 주지 않는다는 결론을 얻었다.

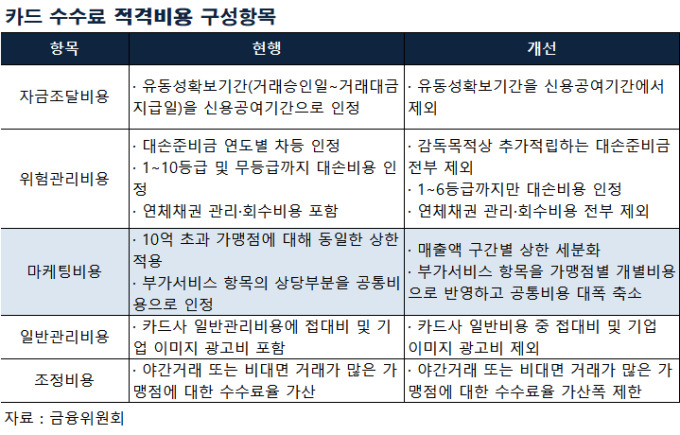

금융당국과 카드업계로 구성된 카드수수료 태스크포스(TF)는 지난달 회의에서 초대형 가맹점의 적격비용을 올려주는 방안을 논의했다. 적격비용을 구성하는 항목 중 하나인 마케팅비 반영율 상한을 현행 0.55%에서 0.8%로 올리기로 한 것이다. 이렇게 되면 초대형 가맹점 카드 수수료율은 단순 계산으로 0.25%포인트 오를 수 있다.

이는 1조4000억원(기인하분 8000억원) 규모 수수료 인하로 수익성 악화가 예견되는 카드사 부담을 덜어주기 위한 취지였다. 오는 31일부터 연매출 5~10억원 가맹점은 신용카드 수수료가 1.4%, 10~30억원은 1.6%로 전보다 약 0.6%포인트씩 낮아진다. 연매출 30~500억원 가맹점의 평균 수수료율도 1.9%대로 약 0.3%포인트 떨어지게 유도한다.

즉, 수수료 인하 대상이 아니던 연매출 500억원 초과 초대형 가맹점 수수료를 올려줌으로써, 감소한 카드사의 수익을 조금이나마 메우는 효과를 내고자 한 거다. 현재 초대형 가맹점 평균 수수료율은 1.94%로, 마케팅비 인상분인 0.25%포인트를 더하면 최대 2.19%로 올라간다. 가맹점 수수료가 오르면 카드사의 수수료 수익도 늘어난다.

하지만 뚜껑을 열어보니 예상과 달랐다는 후문이다. 카드 노조 관계자는 "지난 3년간 카드사들이 원가절감을 하고, 저금리 기조였던 탓에 적격비용 자체가 낮아졌다. 초대형 가맹점도 마찬가지"라며 "이 탓에 마케팅비 반영율 상한이 올랐어도 원래 수수료(1.94%)를 유지하는 정도에 불과하다"고 설명했다. 카드 수수료는 적격비용에 카드사별 마진이 더해진 값이다.

다른 노조 관계자도 "시뮬레이션을 돌려보니 카드사 모두 초대형 가맹점의 마케팅비 반영율 상한이 올라갔음에도, 수수료 수준이 전과 비슷했다. 추가 수익이 난 곳이 없다"며 "금융위가 언급했던 역진성 해소도 되지 않았다"고 주장했다. 여전히 연매출 30~500억원 가맹점과 평균 수수료가 비슷해, 초대형 가맹점의 수수료가 더 낮을 수 있다는 이야기다.

이에 노조는 카드 수수료 상한선 인상을 더욱 강경하게 주장할 계획이다. 현재 2.3%인 카드 수수료 상한선을 2.5%로 올려 역진성을 해소하고, 수익을 일부 보전하겠다는 거다. 카드 노조 관계자는 "카드상품 자료 취합이 늦어져 카드수수료 TF 전체회의가 2월 초쯤 열릴 것 같다"며 "이번 시뮬레이션 결과를 가지고 수수료 상한선 인상을 주장할 것"이라고 말했다.

다만 카드 수수료 상한선 인상이 받아들여질지는 미지수다. 금융권 관계자는 "금융위가 카드 수수료 상한선 인상에 부정적인 것으로 안다"며 "시장논리에서 봐도 거래방식 당순화 등이 원가에 반영되기 때문에 초대형 가맹점 수수료는 낮을 수밖에 없다. 이 안이 받아들여진다고 해도, 또 다른 논란을 만들 수도 있다"고 내다봤다.

milpark@newspim.com