영상

영상

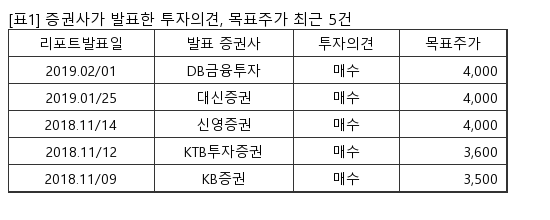

한국토지신탁은 국내 1위 부동산 신탁회사다. KTB투자증권 김선미 애널리스트가 작성한 한국토지신탁 리포트 주요내용은 아래와 같다.

▶ 4Q18 Review : 컨센서스에 부합하는 양호한 4Q18 실적 기록. 신규수주도 연간 1,848억원(차입형 1,030억원)으로 YoY +13.3% 성장에 성공

▶ 실적 추정치 변경폭 크지 않아 동사에 대한 목표주가 3,600원 및 투자의견 BUY 유지

▶ 동사 주가는 YTD -2.2% 하락하며 건설업종을 언더퍼폼. 해외 플랜트, 국내 SOC 수 기대감 있는 건설/전자재 업체들과 달리 지방 주택경기 축소로 차입형 수주 축소 예상되기 때문. 도시정비/리츠/책임준공 확약형 등 사업 다각화 통해 2019년에도 전사 신규수주는 견조하겠으나, 착공시점이 늦어 실적은 당분간 더딘 흐름 이어갈 전망.

▶ 19E PER 4.0배에 불과해 주가 하방 경직성은 갖춤. 그러나 본격적인 주가 반등을 위해서는 지방 주택경기 회복이 확인될 필요

지난 31일 주가는 전일대비 0.57% 상승한 2640원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.